Non è più solo automazione

Nel wealth management la vera domanda non è se l’intelligenza artificiale entrerà nei processi, poiché è già entrata. La domanda, semmai, è un’altra: quanto cambierà il modo in cui si crea valore, si prende una decisione e si costruisce una relazione con il cliente.

Per anni il settore ha guardato alla tecnologia soprattutto come leva di efficienza: ridurre tempi, tagliare costi, automatizzare passaggi ripetitivi. Oggi quel quadro non basta più. Con gli Ai agents, l’industria del risparmio gestito si avvicina a una fase diversa: non solo più veloce, ma anche più profonda, perché la tecnologia inizia a intervenire nel punto più delicato della catena del valore, quello in cui i dati diventano giudizio, servizio e proposta.

È qui che il tema smette di essere tecnico e diventa strategico. Il settore si trova infatti davanti a tre pressioni insieme: la necessità di tornare a crescere in modo più organico, l’arrivo di una clientela next-gen con aspettative più digitali e personalizzate, e la possibilità concreta di industrializzare attività che fino a ieri sembravano difficilmente scalabili. In questo passaggio, gli Ai agents rischiano di contare più della stessa GenAi: non perché sostituiscano il consulente, ma perché possono aumentare la capacità della piattaforma, del banker e della rete di servire meglio, e su larga scala.

Perché oggi cambia davvero il gioco

Questa lettura è emersa con chiarezza anche all’evento a Milano organizzato da U. Chicago Alumni Club of Italy presso Simmons & Simmons, con Alessandro Penati, partner di Albemarle Asset Management, intervistato da Roberto Ippolito, managing director di Clessidra Capital Credit. Il punto di fondo non era la retorica della rottura totale, ma l’idea che l’Ai sia l’ultimo stadio di una lunga evoluzione tecnologica, accelerata oggi da cloud, costo del calcolo, infrastruttura e strumenti pronti all’uso.

«La differenza tra adesso e 4-5 anni fa è che la capacità di calcolo, il costo di calcolo e la possibilità di avere già impacchettati pronti tante cose rendono possibile fare delle cose che 5 anni fa non si facevano.»

Penati insiste su un passaggio decisivo: la tecnologia, nella gestione, serve prima di tutto a fare meglio ciò che già si fa, eliminando errori, bias e colli di bottiglia informativi. Non è una negazione del capitale umano. È un suo potenziamento. E proprio per questo il valore non scompare: si sposta verso le attività in cui contano davvero valutazione, strategia e responsabilità della scelta.

La pressione dei numeri sul wealth management

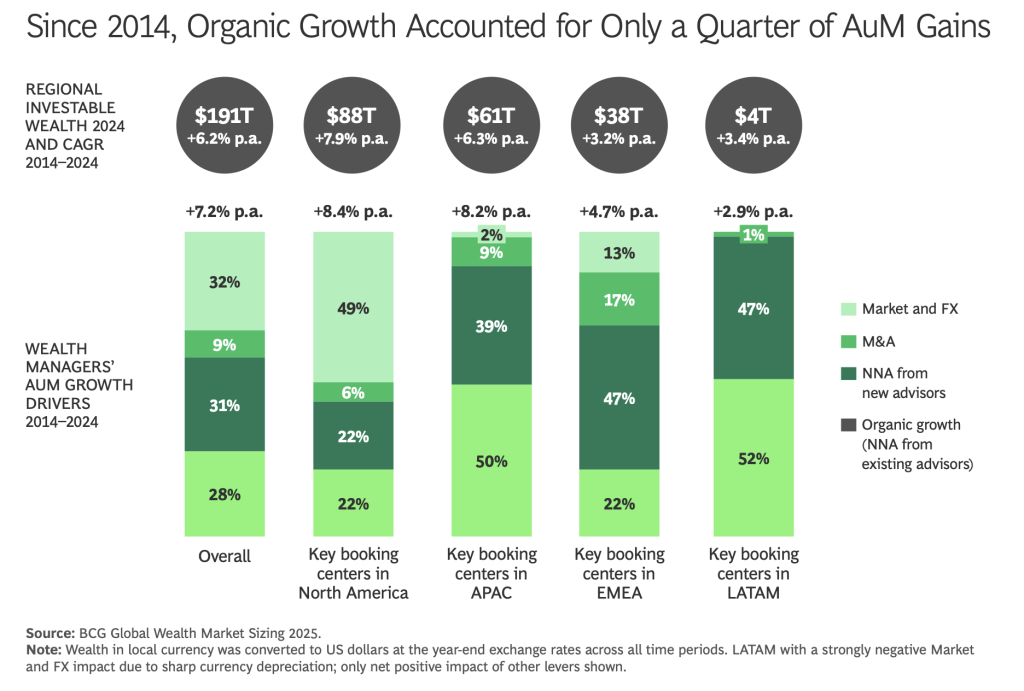

I numeri aiutano a capire perché il tema sia ormai centrale. Secondo il Global Wealth Report 2025 di Bcg, la ricchezza finanziaria globale ha raggiunto 305 trilioni di dollari nel 2024, con una crescita dell’8,1%. Ma il punto più importante non è solo il record. È che, sotto la superficie, la crescita del settore sta diventando meno facile e più selettiva.

Per i wealth manager, il nodo è molto concreto: non basta più beneficiare del mercato. Serve una crescita più organica, più produttiva e più difendibile. Bcg segnala che dal 2014 solo circa il 28% della crescita dell’AuM è arrivata da crescita organica, mentre circa il 50% della variazione dei multipli P/e del settore è legata alle aspettative sul Nna. In altre parole, il mercato sta premiando sempre di più la capacità di attrarre nuova raccolta e di farlo con continuità.

È esattamente in questo spazio che gli Ai agents possono diventare una leva industriale. Non un semplice upgrade operativo, ma un modo per aumentare la produttività della macchina commerciale, la qualità del servizio e la capacità di personalizzazione senza moltiplicare in pari misura i costi della struttura.

Dalla produttività al giudizio

La prima ondata di Ai nel risparmio gestito ha riguardato soprattutto ricerca, reporting, sintesi documentale, screening e supporto alla compliance. La seconda è diversa: riguarda la capacità del sistema di apprendere il modo in cui un professionista valuta un caso, gestisce l’incertezza e arriva a una decisione.

Qui sta probabilmente il passaggio più interessante emerso anche dall’incontro con Penati: l’uso più intelligente della GenAi non è la semplice produzione di testo o la compressione dei tempi di lavorazione, ma la possibilità di affiancare il professionista proprio dove il valore è più alto, cioè nel momento in cui l’informazione deve essere trasformata in scelta.

«L’utilizzo più intelligente del futuro di generazioni reali è a livello decisionale: l’utilizzo del computer per apprendere da te quello che tu stai facendo.»

Questo cambia la prospettiva. Il tema non è più solo produttività in senso stretto. È la scalabilità del giudizio. Un sistema che apprende come un gestore costruisce un portafoglio, filtra il rumore, reagisce all’incertezza o pesa variabili complesse non elimina il gestore. Ma può renderne il processo più coerente, più tracciabile e più replicabile.

I primi casi concreti

Il mercato si sta già muovendo in questa direzione. Morgan Stanley ha lanciato Ai @ Morgan Stanley Debrief, uno strumento che automatizza note, sintesi e follow-up dei meeting dei financial advisor, dopo il rollout dell’assistente interno dedicato alla ricerca e al recupero di conoscenza. La banca lo presenta come un modo per aumentare efficienza e capacità di scala della rete di consulenza.

Anche il modello descritto da Bcg per il banking regolato va nella stessa direzione. Nel report How Retail Banks Can Put Ai Agents to Work, realizzato con OpenAi, gli agenti non operano fuori dai controlli, ma dentro framework verificabili, con output spiegabili, tracciabili e auditabili. Il potenziale indicato arriva fino a +30% di redditività e -30%/-40% di costi operativi entro il 2030.

Per il wealth management il punto non è importare meccanicamente il modello del retail banking. È capire la logica di fondo: gli Ai agents funzionano quando collegano front office, back office, controlli, documenti, dati e workflow in un’unica architettura. È questa integrazione, più della singola feature, a creare il vantaggio competitivo.

Il vero banco di prova: la nuova domanda

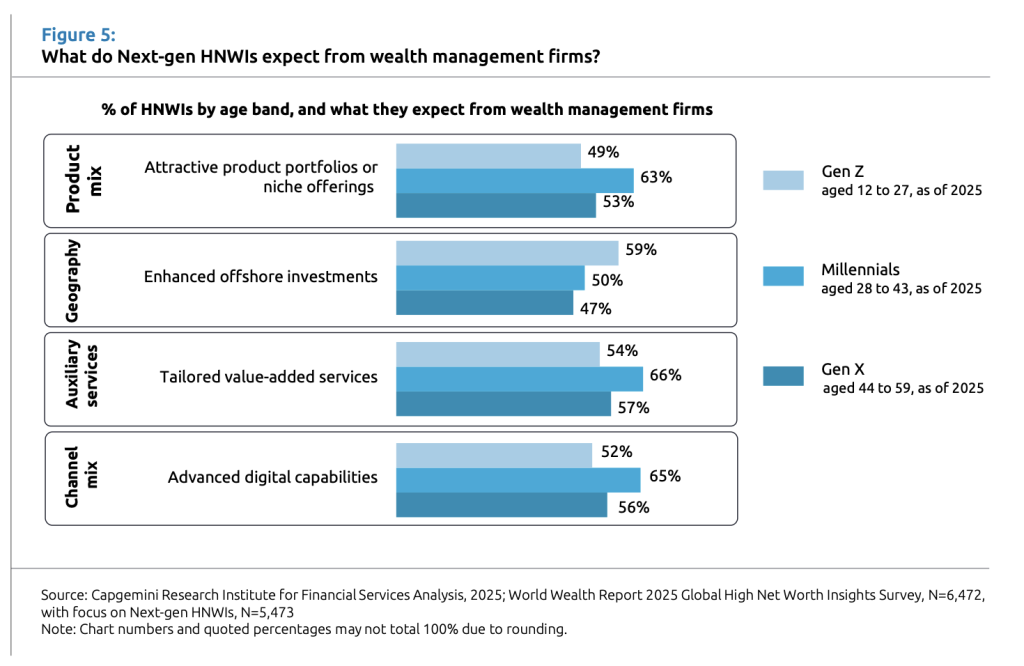

La variabile più dirompente, però, non è solo interna. È nella trasformazione della domanda. Secondo il World Wealth Report 2025 di Capgemini, entro il 2048 passeranno ai clienti next-gen circa 83,5 trilioni di dollari. È una riallocazione enorme di ricchezza, destinata a cambiare non solo la composizione della clientela, ma anche il modo in cui questa clientela vuole essere servita.

Il cliente senior ha spesso costruito il rapporto con il banker sulla fiducia personale e sulla continuità della relazione. L’erede, molto più spesso, si aspetta una relazione ibrida: più fluida, più veloce, più personalizzata, più integrata nei canali digitali. Capgemini mostra che tra i clienti next-gen pesano soprattutto advanced digital capabilities, servizi a valore aggiunto e maggiore personalizzazione dell’offerta.

Per il settore del risparmio gestito, questo significa che l’adozione dell’Ai non è più soltanto una leva di efficienza. È una risposta a un cambiamento strutturale della domanda. In altre parole, non è solo una questione di costi. È una questione di rilevanza commerciale.

L’Ai agent non sostituisce il consulente

Proprio qui entra in gioco il tema più delicato: il rapporto tra tecnologia e relazione. L’Ai agent nel wealth management non è un robo advisor più sofisticato. È, piuttosto, l’infrastruttura che consente a una rete di servire meglio più clienti, con maggiore continuità e profondità, lasciando alle persone il presidio della relazione, della responsabilità fiduciaria e delle decisioni patrimoniali complesse.

Questo punto torna anche nelle riflessioni di Penati sul valore residuo, e anzi crescente, dei lavori ad alta componente decisionale. L’automazione colpisce prima di tutto le attività standardizzate, documentali, ripetitive. Il valore umano si concentra invece dove entrano in gioco strategia, valutazione soggettiva e capacità di gestire casi non lineari.

«Il valore viene pagato dove entra in gioco la decisione, non la semplice elaborazione di informazioni.»

Il dato di Capgemini su questo è molto chiaro: il 62% dei clienti next-gen seguirebbe il proprio Rm in caso di passaggio a un’altra firm. È un segnale netto. La tecnologia conta, ma il valore continua a stare nella combinazione tra fiducia, consulente e qualità dell’esperienza.

Chi parte prima costruisce vantaggio

Il vantaggio competitivo, quindi, non si giocherà solo sull’adozione dell’Ai, ma sulla qualità dell’adozione. Bcg rileva che circa il 90% dei Ceo si aspetta un ritorno misurabile dagli Ai agents già nel 2026, e che oltre il 30% degli investimenti Ai di quest’anno viene indirizzato proprio verso l’Ai agentica.

Il messaggio è semplice: chi costruisce per primo modelli operativi, controlli, middleware, valutazione continua e casi d’uso scalabili accumula un vantaggio che poi diventa difficile da recuperare. Nel banking questo vale per onboarding, Kyc, document intelligence e supporto al rischio. Nel wealth management vale per preparazione dei meeting, advisory support, personalizzazione commerciale, proposal generation, monitoraggio del portafoglio e continuità del servizio.

E qui si apre anche un tema di organizzazione. Non basta avere il tool. Serve una struttura capace di valutarlo, governarlo, misurarlo e integrarlo nei processi reali. È il motivo per cui i modelli più maturi si stanno muovendo verso Coe, governance dedicata e sviluppo guidato da metriche, non da entusiasmo.

La vera disruption è nella scalabilità del servizio

In sintesi, per il wealth management la vera discontinuità non è l’automazione in sé. È la possibilità di comprimere costi, aumentare la profondità analitica, rendere più scalabile la personalizzazione e rispondere in modo credibile al grande passaggio generazionale della ricchezza.

Più che sostituire il consulente, gli Ai agents stanno cambiando la gerarchia del valore nella consulenza. Meno tempo su raccolta dati, verbali, documenti e task ripetitivi. Più tempo su asset allocation, pianificazione patrimoniale, relazione, accompagnamento del cliente e decisioni difficili. È qui che il settore si giocherà la prossima fase competitiva. Per questo la posta in gioco non è solo tecnologica. È industriale, commerciale e culturale. E premierà le piattaforme capaci di fondere meglio tre elementi: fiducia umana, Ai e capacità di servire una nuova generazione di patrimoni.