Anche il 2026 si è aperto con un’unica certezza: è (ancora) la geopolitica a trainare i mercati. I disordini in Venezuela, la rivolta in Iran, il prosieguo del conflitto in Ucraina e un irrefrenabile Donald Trump determinato ad “appropriarsi” della Groenlandia – a qualsiasi costo – segnano le prime settimane dell’anno, aggiungendo ulteriore incertezza nelle strategie degli investitori.

L’insegnamento del 2025 di investire con cautela resta valido anche in questo nuovo anno che si apre con due nuove emissioni di UniCredit pensate per affrontare un contesto dominato da volatilità e movimenti laterali: una nuova serie di certificati e una nuova obbligazione.

Nuovi Express Memory Worst Of di UniCredit

La prima novità in casa UniCredit sono i nuovi certificati “Express” Cash Collect Autocallable Step-Down con effetto memoria.

Se il sottostante con la performance peggiore del paniere ha un valore pari o superiore alla barriera premio del 60%, l’investitore potrà ricevere dei premi mensili. L’effetto memoria permette di recuperare tutti i premi non corrisposti nelle date successive alla data di osservazione presa in considerazione. E la barriera capitale al 40% offre un livello significativo di protezione condizionata: se a scadenza il peggiore dei sottostanti non è sceso oltre il -60% dal valore iniziale, il certificato rimborsa il nominale.

Ma la novità di questa emissione è la componente “Express” che introduce la possibilità di rimborso anticipato da febbraio 2026: se il Worst Of raggiunge o supera il livello di autocall prefissato, il certificato scade anticipatamente.

In ultimo, grazie al meccanismo Step-Down, il livello autocall si riduce nel tempo aumentando la probabilità di uscita anche in scenari di mercato non particolarmente direzionali. In caso di rimborso anticipato con sottostanti sotto barriera, l’importo verrà commisurato alla performance del paniere.

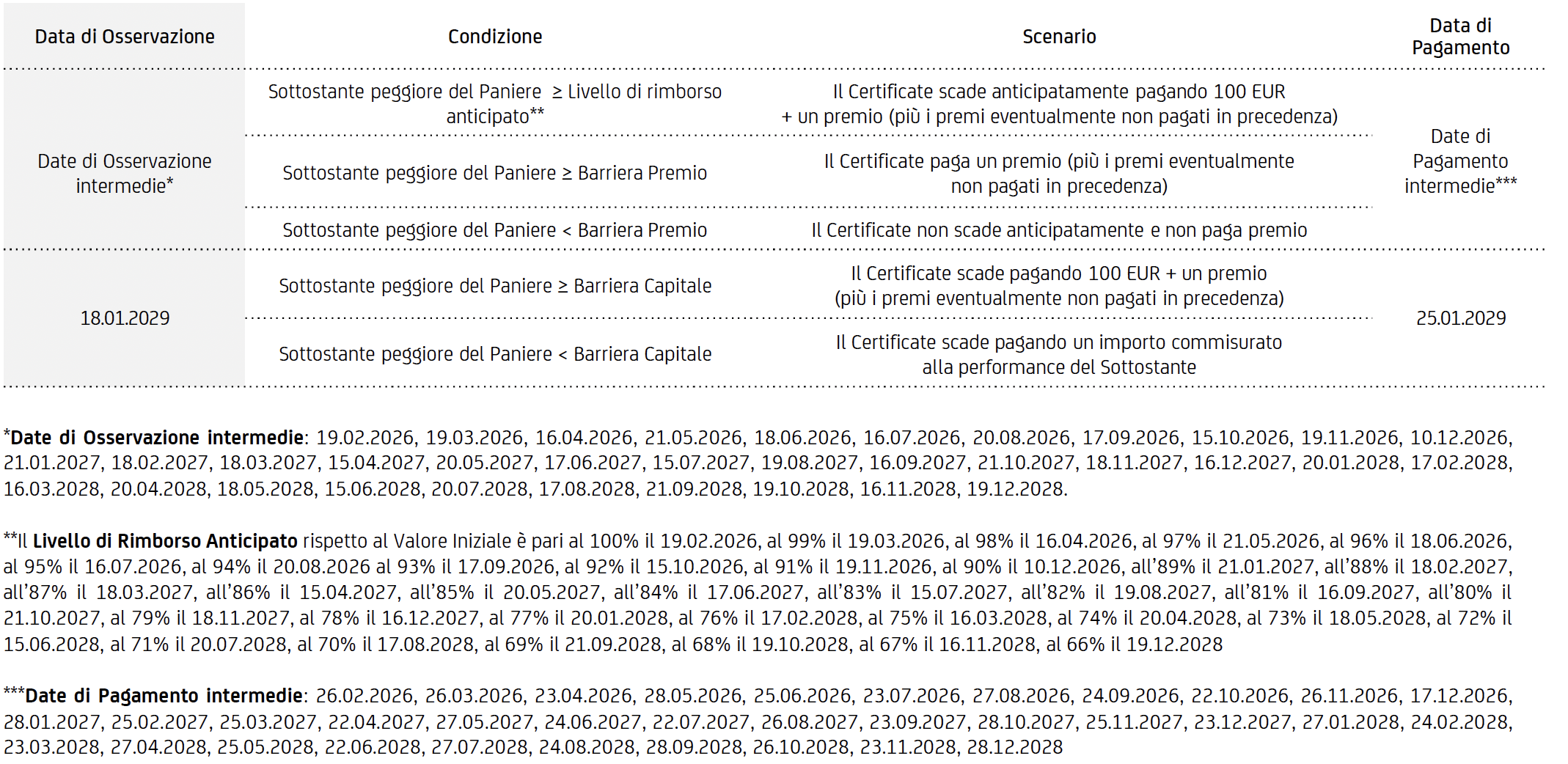

I possibili scenari per gli investitori

In presenza di date di osservazione intermedie, per un investimento di 100 € possono verificarsi tre scenari distinti.

Qualora il sottostante peggiore del paniere si trovi a un livello pari o superiore al livello di rimborso anticipato il certificato scade anticipatamente e paga 100 €, un premio, più altri eventuali premi non riscossi in precedenza.

Se il Worst Of è pari o superiore alla barriera premio del 60%, il certificato non scade ma paga il premio previsto, sommando le cedole accumulate. Se invece il sottostante è sotto la barriera, il certificato non paga premi nella data di osservazione. L’uscita anticipata resta comunque possibile, ma solo se si verifica la condizione di autocall.

Gli scenari cambiano se si considera la scadenza naturale del 18 gennaio 2029. In questo caso, se il sottostante peggiore è a un livello maggiore o uguale alla barriera, il certificato paga 100 € più la cedola e le eventuali memorie. Se è sotto il 40%, il rimborso finale replica la performance del Worst Of.

Bond “Cumulative Callable”: come funziona

La seconda novità riguarda il mondo obbligazionario che si arricchisce con un nuovo bond a tasso fisso del 7,25% (ISIN: IT0005689861). Le nuove obbligazioni di UniCredit hanno una durata di 25 anni e offrono la possibilità di un riscatto anticipato dal 3° anno. Da questo momento in poi, l’emittente può decidere se riscattare in anticipo l’obbligazione (a gennaio di ogni anno e con un preavviso di 15 giorni) rimborsando il 100% del valore nominale del bond più gli interessi, pari al 7,25% annuo lordo, moltiplicati per il numero di anni trascorsi dall’emissione.

È il meccanismo del “cumulative callable”: il tasso fisso non viene staccato annualmente, ma si accumula e viene pagato in un’unica soluzione alla call o alla scadenza. L’importo rimborsato varia dunque in base al momento del richiamo.

Per esempio, a gennaio 2031 (5° anno di vita del bond) l’importo rimborsato lordo sarà calcolato come segue:

1.000 + (7,25% x 5) = 1.362,50 € lordi

Nel caso in cui venga raggiunta la scadenza naturale (14 gennaio 2051) il rimborso sarà pari al 100% del valore nominale dell’obbligazione a cui andranno sommati i 1.812,50 € lordi derivanti dagli interessi accumulati nei 25 anni di vita dell’obbligazione.

Il rendimento interno (IRR) dipende quindi dal momento in cui avviene la call: più il rimborso è vicino, più l’IRR è elevato; più il richiamo è lontano, più il rendimento tende a ridursi.