Rispetto ad alcuni anni fa la solidità del settore bancario italiano è molto migliorata. Fra il terzo e il quarto trimestre 2021, però, il recupero del Return on equity ha invertito la rotta. In compenso, sono leggermente migliorati i dati su solidità patrimoniale e crediti deteriorati

Si tratta di considerazioni importanti in vista di quella che si prevede una seconda metà d’anno particolamente difficile per l’economia italiana

Nel corso dell’ultimo trimestre dell’anno il comparto bancario italiano ha perso diverse posizioni in termini di redditività nel confronto comunitario. E’ quanto si evince dagli ultimi dati aggiornati dalla Banca centrale europea, che il 23 giugno ha fatto il punto di fine 2021 sull’andamento del Return on equity, ma anche sulla solidità patrimoniale e sul peso dei crediti deteriorati nei bilanci bancari.

Fra il terzo trimestre e il quarto trimestre del 2021, il return on equity, una popolare misura che esprime la capacità che un’azienda ha di remunerare i suoi azionisti, ha invertito la rotta positiva di recupero post-covid passando dal 5,58% al 5,43%. Nel confronto con le altre banche europee, la posizione del Roe del comparto italiano scende quindi al di sotto della media Ue, dalla 17esima alla 20esima posizione (sono passate davanti le banche slovacche e polacche). Fra i maggiori Paesi dell’area euro, si confermano fra le meno remunerative le banche tedesche.

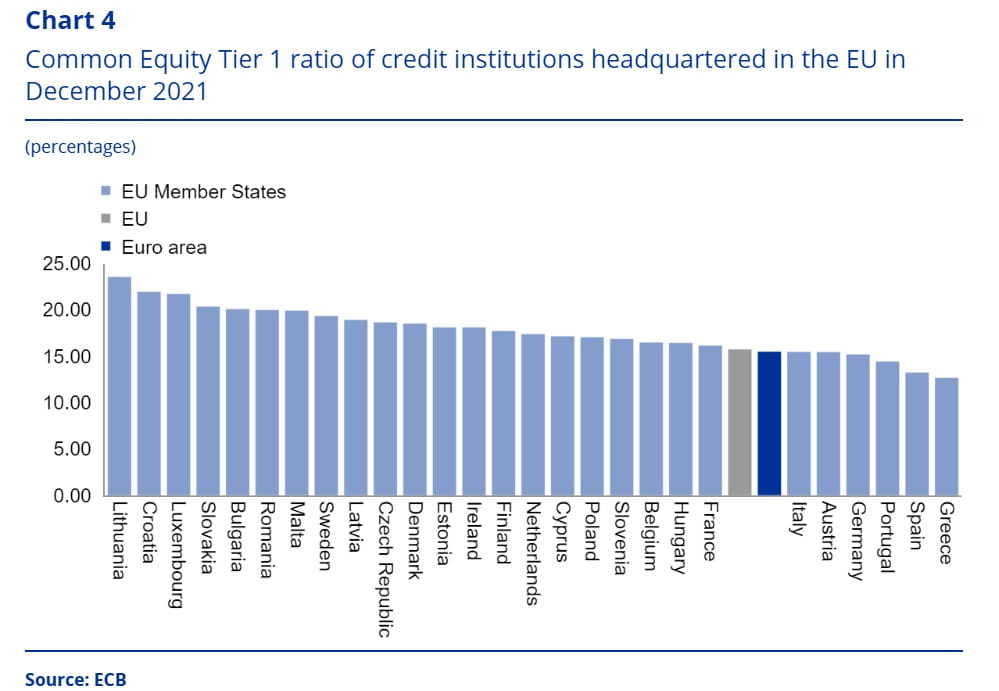

In termini di solidità patrimoniale, espressa dal Cet1, il sistema bancario italiano si conferma subito al di sotto della media europea. In assoluto, fra il terzo e il quarto trimestre del 2021 questo indicatore è leggermente migliorato, portandosi dal 15,40% al 15,46%. Più alta è questa percentuale, maggiore è la capacità del sistema bancario, nel suo complesso, di reggere eventuali perdite senza entrare in crisi (con il rischio bail-in che da qualche anno incombe). Il trend da questo punto di vista è positivo ormai da anni: a fine 2014 il Cet1 era dell’11,25, più basso di oltre quattro punti.

In parallelo, è proseguita la riduzione dei crediti deteriorati, il cui rapporto sul totale dei crediti delle banche è sceso, nell’ultimo trimestre dell’anno dal 3,87% al 3,43%. E’ un passo avanti notevole rispetto a fine 2016, quando questo indicatore, che esprime quanto possa pesare il rischio delle insolvenze societarie sui bilanci delle banche, si trovava al 15,46%. I crediti deteriorati scendono in tutta Europa e, per il momento, non si è verificato il temuto impatto post-covid (aumenti dei default), dopo il ritiro dei sostegni al credito per le imprese.

Si tratta di considerazioni importanti in vista di quella che si prevede una seconda metà d’anno particolamente difficile per l’economia italiana, colpita dall’impatto che la guerra in Ucraina ha avuto sui costi energetici e dalla possibilità che la stretta monetaria della Bce possa riaccendere lo spread Btp-bund. In una recente intervista rilasciata a We Wealth, comunque, Equita Sim si era detta piuttosto fiduciosa sul fatto che la ripresa dello spread non avrà sui bilanci delle banche lo stesso impatto minaccioso degli anni passati.

Come accennato i dati della media europea continuano a essere migliori rispetto a quelli del comparto italiano. In breve:

- L’Npl ratio, il rapporto fra crediti deteriorati sul totale dei crediti si è attestato al 2,08%, in calo di due decimali (contro il 3,43% italiano).

- Il Return on equity, indicatore di redditività, risulta del 6,81% in Europa, contro il 5,43% delle banche italiane.

- Infine, il Cet1, coefficiente di solidità patrimoniale, risulta del 15,73% a livello Ue, contro il 15,46% italiano.