Il rimbalzo c’è, ma non è il ritorno che sembra

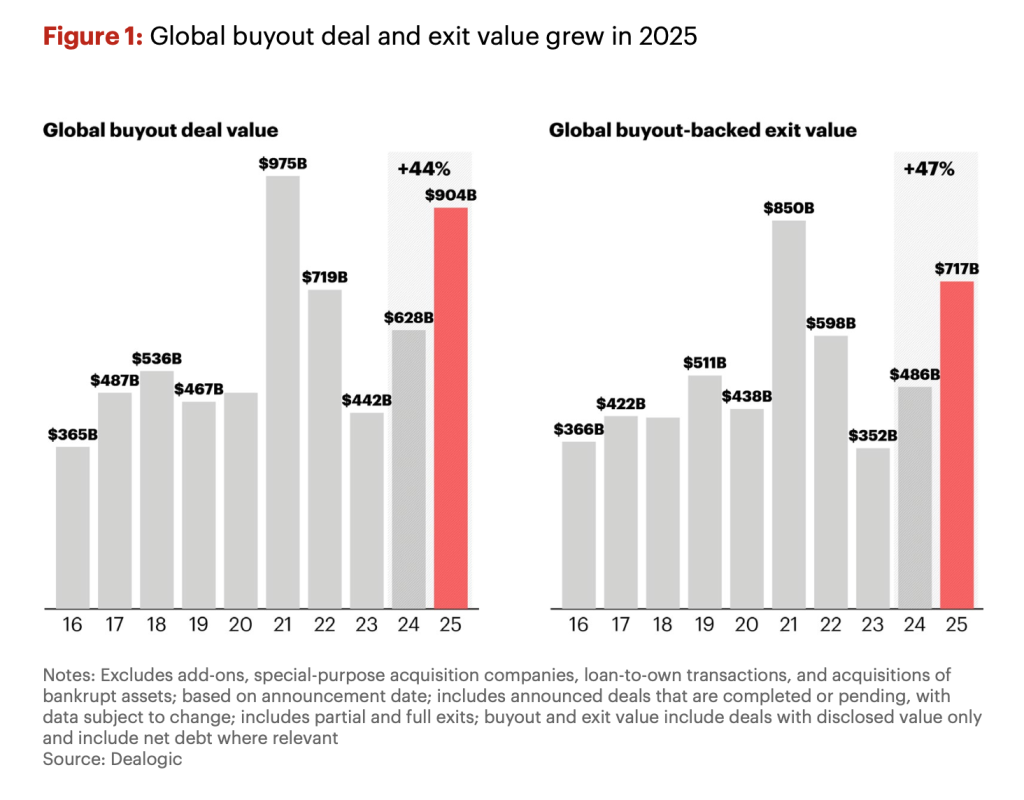

Il private equity ha ritrovato slancio, ma il punto non è il rimbalzo in sé. Il punto è come si è materializzato. Nel 2025 il valore globale dei buyout è salito del 44% a 904 miliardi di dollari, mentre il valore delle uscite è cresciuto del 47% a 717 miliardi. Eppure il numero dei deal non ha seguito la stessa traiettoria: per Bain & Company è sceso del 6%.

Questo è il primo messaggio cruciale per il wealth: il mercato si è riaperto, ma non si è ancora allargato davvero. La ripresa c’è stata, ma non è stata lineare, diffusa, né rassicurante come può sembrare a una prima lettura.

In altre parole, il 2025 non è stato l’anno del ritorno alla normalità. È stato l’anno in cui il settore ha mostrato di poter ripartire, ma anche di essere entrato in una fase più esigente e selettiva. Questo, per il mondo del wealth, conta più del rimbalzo stesso.

Il vero shock è la liquidità, non il volume dei deal

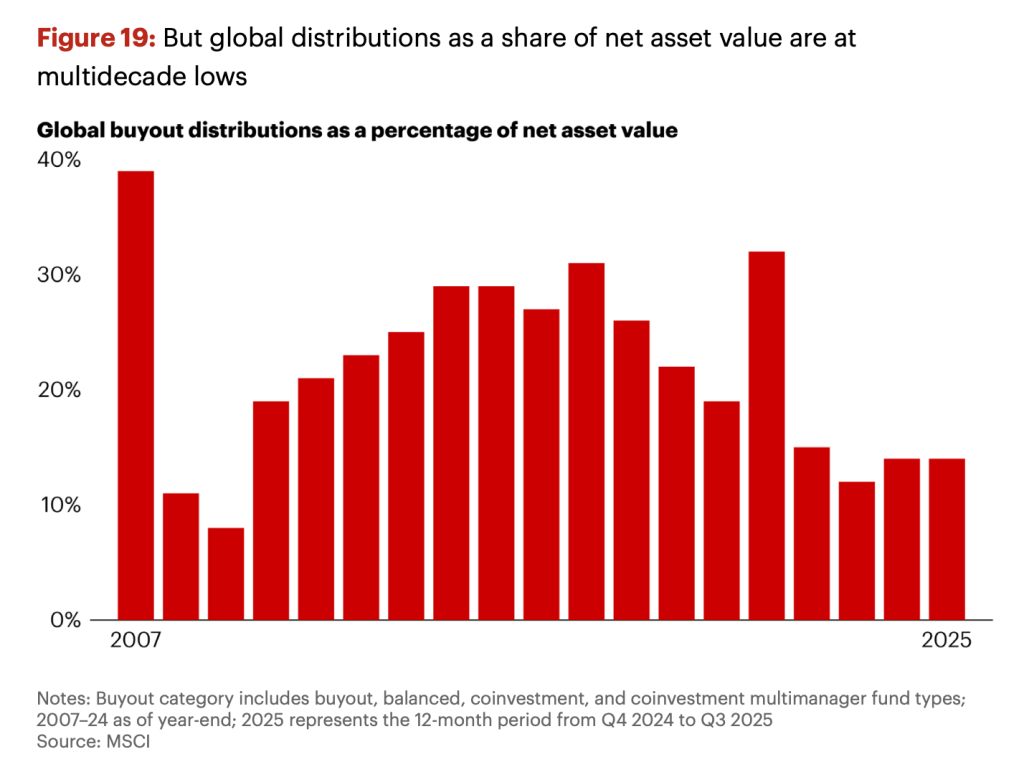

La narrativa più comoda è quella della riapertura del mercato. La più utile, però, è un’altra: la liquidità resta il vero nervo scoperto. Bain & Company segnala che le distribuzioni rispetto al Nav sono rimaste al 14%, un livello che non si vedeva dalla crisi finanziaria del 2008-09, e che questo ritardo dura ormai da quattro anni consecutivi.

Il problema non è solo quanto rende il private equity sulla carta. Il problema è quando quel capitale torna disponibile, con quale visibilità e con quale affidabilità.

Qui si gioca la differenza tra asset allocation coerente e illiquidità mal spiegata. In un mercato che riparte solo in parte, il vero test non è il Nav. È la capacità del gestore di trasformare valore teorico in distribuzioni reali.

Sette anni sono il nuovo punto critico

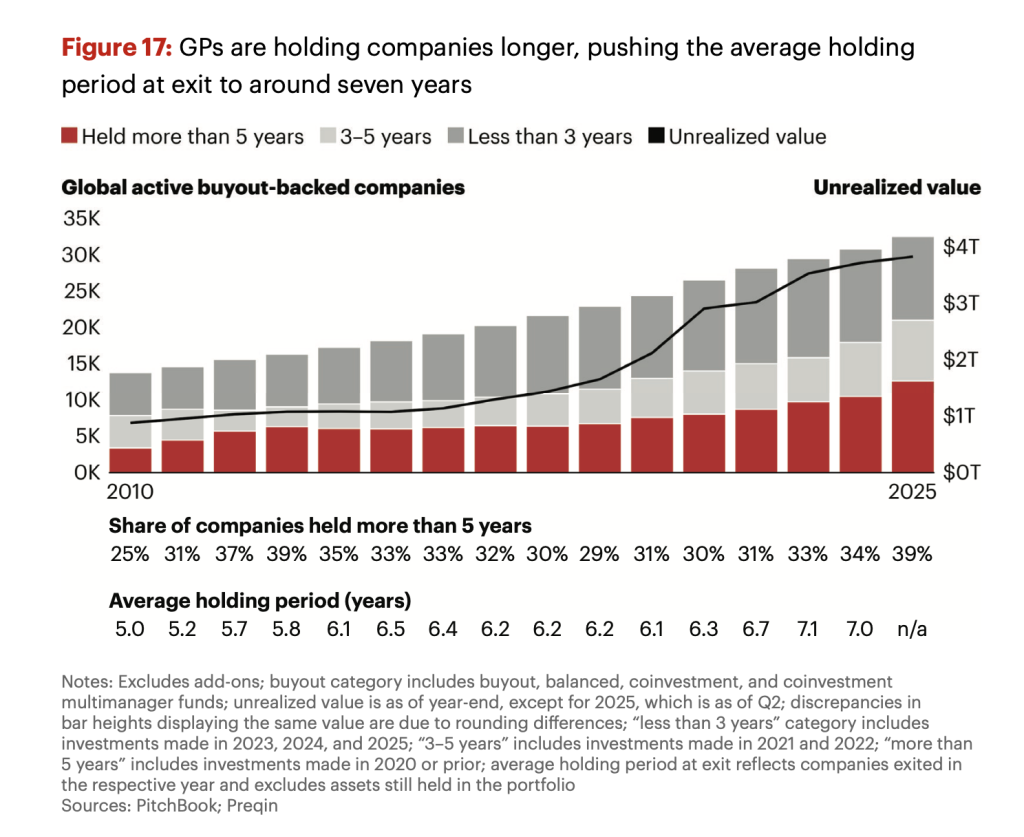

Se il dato sulle distribuzioni accende l’allarme, quello sui tempi di detenzione lo rende ancora più concreto. Bain & Company mostra che il periodo medio di holding in uscita è arrivato intorno a sette anni, mentre quasi il 40% delle società in portafoglio viene ormai detenuto per oltre cinque anni, rispetto al 29% del 2019.

È un numero che cambia la lettura dell’intera asset class. Per anni il private equity è stato raccontato come motore di rendimento illiquido, ma con una scansione temporale relativamente prevedibile. Oggi quella prevedibilità si è ridotta.

Ad oggi l’illiquidità non è più solo una caratteristica strutturale del prodotto. È diventata una variabile da analizzare con molto più rigore, soprattutto quando si parla di grandi patrimoni, esigenze di pianificazione e costruzione di portafogli multi-asset.

Il nuovo private equity richiede crescita vera, non solo leva

Dietro questa tensione c’è un cambio di regime più profondo. Il settore non può più contare come prima su espansione dei multipli e debito a basso costo. Bain & Company osserva che il contesto è diventato strutturalmente meno favorevole e che la sfida, nel 2026 e oltre, sarà generare ritorni con asset ancora costosi e con meno leve finanziarie a disposizione.

Non basta più “comprare private equity”. Conta molto di più capire quale gestore, quale modello operativo, quale profondità settoriale e quale capacità di esecuzione si stanno mettendo in portafoglio.

Il vecchio ciclo poteva premiare anche chi era semplicemente esposto al mercato giusto nel momento giusto. Il nuovo ciclo premia soprattutto chi sa creare Ebitda, margini, pricing power e credibilità dell’exit. La selezione torna a essere il centro di tutto.

Fundraising debole, ma private wealth in accelerazione

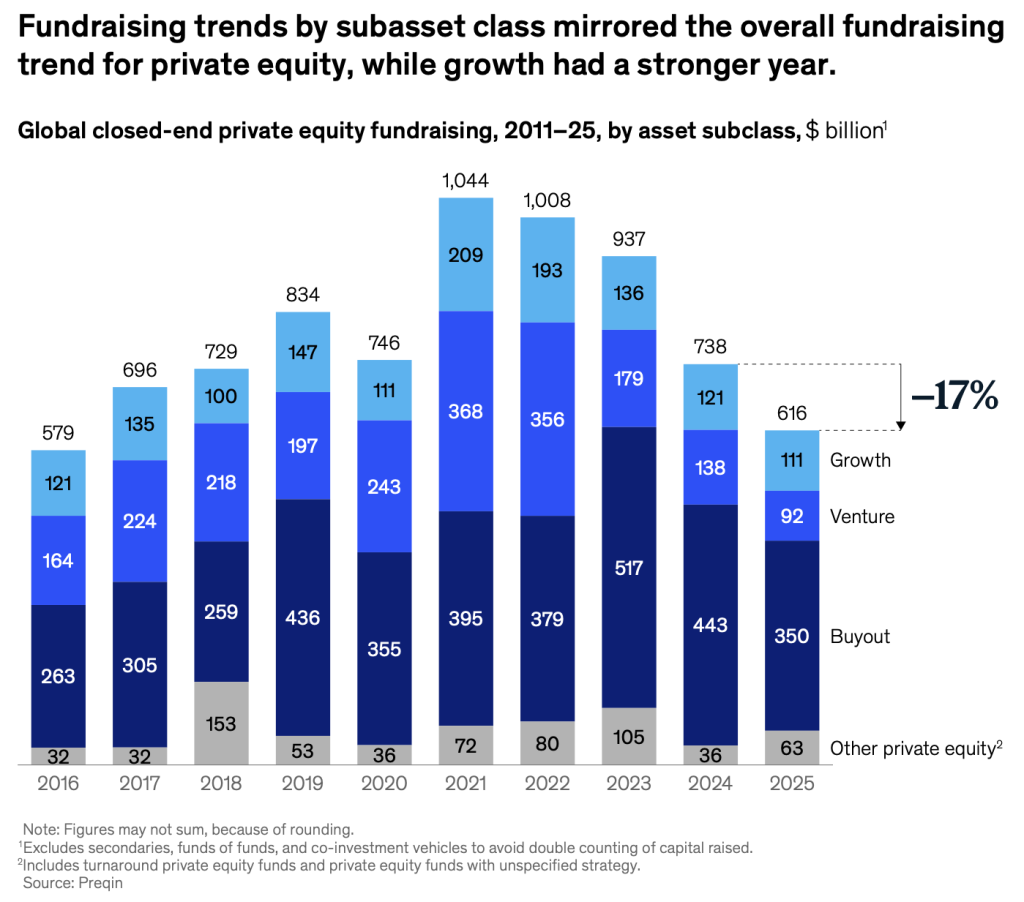

La raccolta tradizionale continua a mandare un segnale chiaro. McKinsey & Company stima che il fundraising globale closed-end nel private equity sia sceso del 17% nel 2025, fino a 616 miliardi di dollari. Non è un dettaglio tecnico: è la prova che l’industria non sta vivendo un ritorno semplice alla normalità, ma una fase molto più diseguale e selettiva.

Eppure proprio mentre la raccolta tradizionale rallenta, i canali alternativi crescono. McKinsey & Company segnala che negli Usa i flussi retail verso strutture alternative hanno raggiunto 204 miliardi di dollari nel 2025, più del doppio rispetto ai 92 miliardi del 2023. Inoltre, le forme alternative di capitale hanno continuato a crescere più rapidamente rispetto ai veicoli closed-end tradizionali.

Questo è il vero paradosso del 2026 per il mondo wealth. Mentre la macchina del fundraising istituzionale si fa più difficile, il private wealth entra con più decisione nei private markets. Proprio per questo la qualità della consulenza diventa decisiva: crescere nell’accesso non significa semplificare un’asset class che resta illiquida, dispersiva e tecnicamente impegnativa.

Il confronto con i mercati pubblici impone più sobrietà

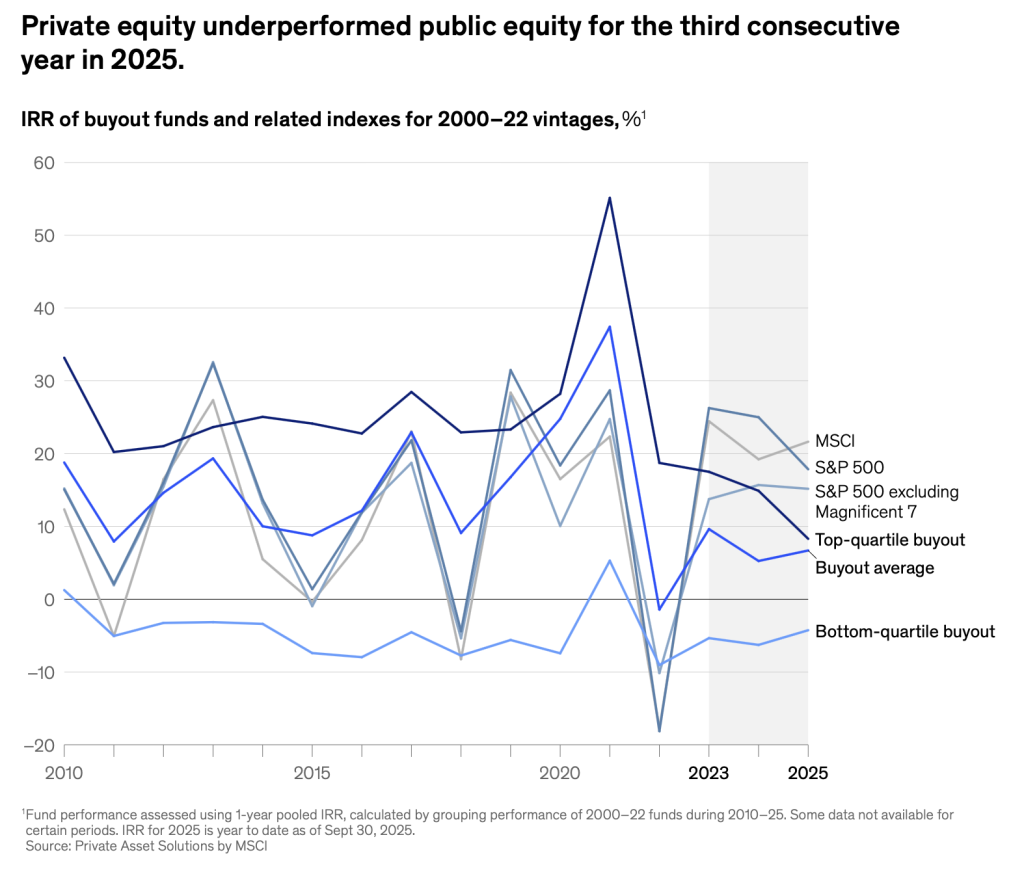

C’è poi un altro elemento che rende il quadro meno celebrativo di quanto sembri. McKinsey & Company rileva che il private equity ha sottoperformato i mercati pubblici per il terzo anno consecutivo nel 2025. Nello stesso passaggio, il report segnala che gli Irr dei fondi buyout riferiti ai vintage 2000-22 e osservati nel periodo 2022-2025 sono scesi su livelli storicamente molto deboli, con una media pooled intorno al 5,7%.

Questo grafico è decisivo perché mette un argine a ogni lettura euforica. Il private equity resta una componente strategica per portafogli sofisticati, ma non può più essere raccontato come scorciatoia automatica alla sovraperformance.

Per family office e wealth manager, il messaggio è netto: oggi l’asset class resta interessante solo se viene selezionata con più disciplina, più attenzione alla liquidità, più profondità nella due diligence e meno fiducia nei riflessi automatici del ciclo.

Per il wealth il vero tema è la selezione

La conclusione, a questo punto, è meno comoda ma più utile. Il private equity non è diventato meno rilevante. È diventato molto più selettivo. La differenza tra gestori forti e gestori deboli rischia di allargarsi ancora, proprio mentre cresce la domanda di accesso da parte del private wealth.

Per un family office, questo significa aumentare il peso dell’analisi su distribuzioni, holding period, qualità del portafoglio, disciplina sui prezzi e credibilità delle exit. Per un wealth manager, significa fare meno storytelling commerciale e più consulenza vera.

Il tema, oggi, non è collocare più prodotto, ma capire meglio che cosa si compra, con quale liquidità, con quale gestore e a quale prezzo. In questo senso, il 2026 non segna il ritorno del private equity facile. Segna il ritorno del private equity di qualità..