I Family Office italiani non sono più semplici custodi del patrimonio, ma stanno diventando sempre più hub strategici per la gestione e la continuità della ricchezza imprenditoriale. Il censimento annuale condotto dall’Osservatorio sui Family Office in Italia del Politecnico di Milano conferma una tendenza in crescita: il numero dei Single Family Office è in aumento, parallelamente all’espansione dei modelli ibridi e multi-family office. Nel caso dei Single Family Office, la maggior parte delle famiglie imprenditoriali continua a mantenere il controllo attivo dell’impresa di famiglia, ma il baricentro si sta spostando. Il Family Office si sta emancipando dal suo tradizionale doppio ruolo di cassaforte familiare ed estensione amministrativa dell’impresa, assumendo invece un profilo sempre più autonomo come investitore, imprenditore e centro di governance.

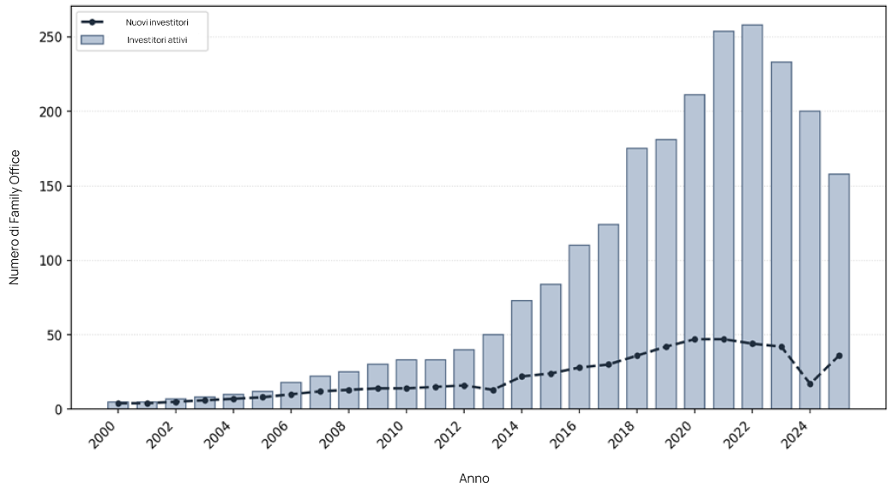

Figura 1: Family Office attivi, per data di fondazione

I Family Office attivi in Europa hanno accelerato dalla metà degli anni 2010 e hanno raggiunto il picco tra il 2021 e il 2022, superando i 250 operatori.

L’imprenditorialità come nuovo orientamento strategico

La tendenza più significativa degli ultimi due anni è il riposizionamento dei Family Office da strutture di wealth management a piattaforme ibride sempre più orientate all’imprenditorialità. Molte famiglie considerano oggi il Family Office non solo come un veicolo per preservare il patrimonio, ma anche come un’infrastruttura strategica per generare nuove iniziative imprenditoriali e rinnovare l’identità economica della famiglia attraverso le generazioni. Internamente, crescono gli investimenti nel venture building e nei programmi per la next generation; esternamente, si moltiplicano i co-investimenti e la partecipazione agli ecosistemi del capitale privato.

In molti casi, dalla next generation non ci si aspetta più semplicemente l’ingresso nell’impresa storica di famiglia, ma lo sviluppo di nuove iniziative, l’esplorazione di settori emergenti e la costruzione di linee di business complementari, capaci di ampliare il posizionamento strategico della famiglia nel lungo periodo. Il Family Office sta diventando sempre più la piattaforma organizzativa attraverso cui questa transizione imprenditoriale viene coordinata (De Massis, Kotlar & Cellini, 20261). Il Family Office diventa così un motore di rinnovamento imprenditoriale e una cabina di regia che collega legami familiari, investimenti e nuove iniziative. In questa configurazione, il Family Office opera meno come una struttura finanziaria passiva e più come una piattaforma imprenditoriale capace di combinare capitale, governance, reti e direzione strategica. Si tratta di un’imprenditorialità “governata”: selezione disciplinata, orizzonti temporali lunghi e allineamento con i valori familiari consentono la creazione di valore industriale.

A differenza degli investitori tradizionali di venture capital, i family office beneficiano spesso di capitale paziente, conoscenza industriale e reti relazionali consolidate che permettono loro di sostenere iniziative imprenditoriali su orizzonti temporali estesi. Questo posizionamento li rende partner particolarmente attrattivi per i fondatori che cercano un allineamento strategico piuttosto che investitori puramente finanziari. Al tempo stesso, questa evoluzione richiede una significativa professionalizzazione della governance. Con il moltiplicarsi delle attività imprenditoriali, le famiglie devono sviluppare processi di investimento più strutturati, diritti decisionali più chiari e meccanismi capaci di bilanciare libertà imprenditoriale e disciplina nell’allocazione del capitale. I family office più avanzati stanno quindi evolvendo verso modelli che integrano imprenditorialità, governance e sviluppo della next generation in un’unica architettura strategica.

Mercati privati: da componente marginale a leva strategica

La crescente centralità dei mercati privati nei portafogli dei Family Office è uno degli esiti più visibili di questa evoluzione. Le dinamiche di internazionalizzazione e successione stanno spingendo i Family Office a sviluppare capacità di investimento più sofisticate, andando oltre il tradizionale controllo diretto e le reti locali. Uno studio in corso su 5.242 operazioni condotte da 617 Family Office europei mostra una tendenza chiara: oltre l’81% delle operazioni è sindacato (7-8 co-investitori per transazione).

Il Family Office si posiziona come investitore relazionale e complementare (lead investor solo nell’8,5% dei casi), con il Venture Capital indipendente come partner dominante (87% dei sindacati). Il 51% delle operazioni è concentrato in fase seed ed early stage, con quote medie del 32,9% che confermano una preferenza per minoranze qualificate. Senza un apprendimento progressivo e un presidio rigoroso di selezione, relazioni e governance post-investimento, l’accesso a un deal flow di qualità non si traduce in una strategia di portafoglio.

Prospettiva internazionale: la trasformazione dei Family Office in piattaforme multi-capitale

Il Global Family Office Report pubblicato dai ricercatori IMD Peter Vogel e Anouk Lavoie, in collaborazione con Alexis du Roy de Blicquy e Christine Gaucher del Family Business Network, conferma e amplia questa traiettoria. Gli autori identificano nove identità ricorrenti, da embedded a investment-driven, dalla coesione familiare alla filantropica, fino alla multi-generazionale, che ogni famiglia combina in base alla complessità del patrimonio, allo stadio generazionale e ai valori.

Il filo conduttore è il superamento della dimensione puramente finanziaria verso una prospettiva di total family wealth: i Family Office globali gestiscono capitale umano, imprenditoriale, sociale, intellettuale e reputazionale accanto al capitale finanziario. Il 56% offre programmi formativi e il 52% percorsi di sviluppo professionale, diventando piattaforme di onboarding per la next generation. Sul fronte della governance, tuttavia, quasi la metà opera ancora senza un comitato di investimento o un investment policy statement formalizzato, segno che la transizione dall’informalità imprenditoriale alla maturità istituzionale è ancora in corso.

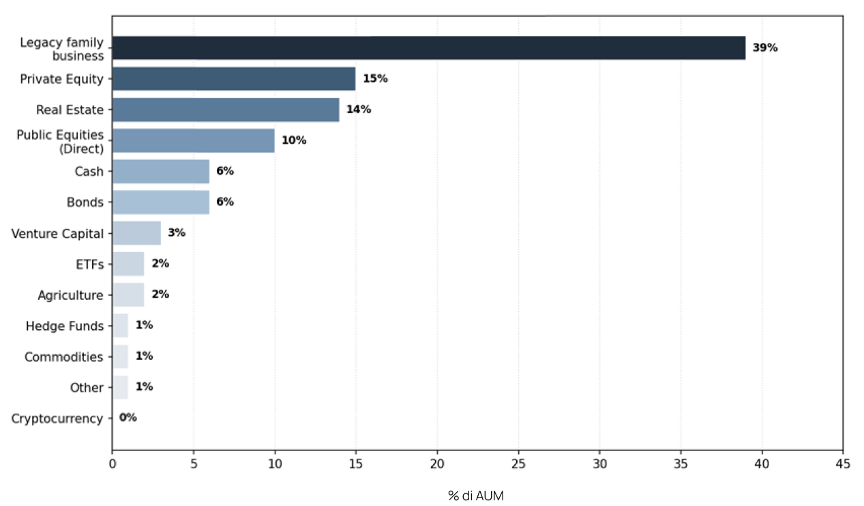

Figura 2: Asset Allocation media dei Family Office globali.

L’impresa familiare storica è dominante (39% degli AUM), seguita da Private Equity (15%) e Real Estate (14%).

Le criptovalute restano allo 0%.

Le intenzioni dei rispondenti confermano una rotazione verso private equity (65%), venture capital (54%) ed ETF (50%), una traiettoria coerente con quella italiana. La convergenza tra il panorama domestico e quello internazionale è evidente, anche se il mercato italiano è ancora in ritardo: il Family Office si sta affermando come piattaforma di coordinamento strategico capace di connettere famiglia, impresa, investimenti, filantropia e sviluppo della next generation.

I Family Office come operatori di sistema

In conclusione, i Family Office stanno consolidando il loro ruolo di infrastrutture strategiche del capitalismo familiare. Tre driver sostengono questa transizione: l’integrazione tra investimenti e attività imprenditoriale, la formalizzazione della governance e un ruolo più attivo all’interno degli ecosistemi del capitale privato. I Family Office più resilienti saranno quelli capaci di gestire l’intero spettro della ricchezza familiare: capacità imprenditoriali, capitale umano, fiducia relazionale, coesione e purpose. Questa prospettiva è particolarmente rilevante in Italia, dove il vantaggio competitivo dipende spesso da asset intangibili radicati nelle persone, nei valori e negli ecosistemi locali. Il Family Office del futuro sarà definito dalla sua capacità di agire come piattaforma adattiva, combinando agilità imprenditoriale, governance professionale e preservazione dell’identità familiare attraverso le generazioni.

1De Massis A., Kotlar J., Cellini R. (2026). Are family offices an engine to boost entrepreneurship? The International Family Offices Journal, March 26, pp.4-7.

Articolo tratto dal n. 5 del Magazine Family Office & Family Business. Abbonati qui per leggere il Magazine in formato cartaceo o digitale