Il nuovo shock energetico non è un tema settoriale. È tornato a essere un tema sistemico, perché colpisce insieme inflazione, valute, margini industriali, tassi, trasporti e private markets. Per chi lavora nel wealth, il prezzo dell’energia non è più solo una variabile da monitorare: è una leva che riscrive il profilo di rischio di interi portafogli.

Nel report di marzo, la Iea descrive una contrazione della produzione di greggio di almeno 8 milioni di barili al giorno, a cui si aggiungono circa 2 milioni di barili al giorno tra condensati e Ngl fermati. Lo stesso report segnala che l’interruzione del traffico nello Stretto di Hormuz mette a rischio oltre 4 milioni di barili al giorno di capacità di raffinazione e ha quasi bloccato un flusso normalmente vicino a 20 milioni di barili al giorno tra greggio e prodotti.

L’Imf ha messo a fuoco il quadro « Abbiamo osservato interruzioni del commercio e dell’attività economica, impennate dei prezzi dell’energia e volatilità nei mercati finanziari ».

Il nuovo shock non redistribuisce solo prezzi, ma ricchezza

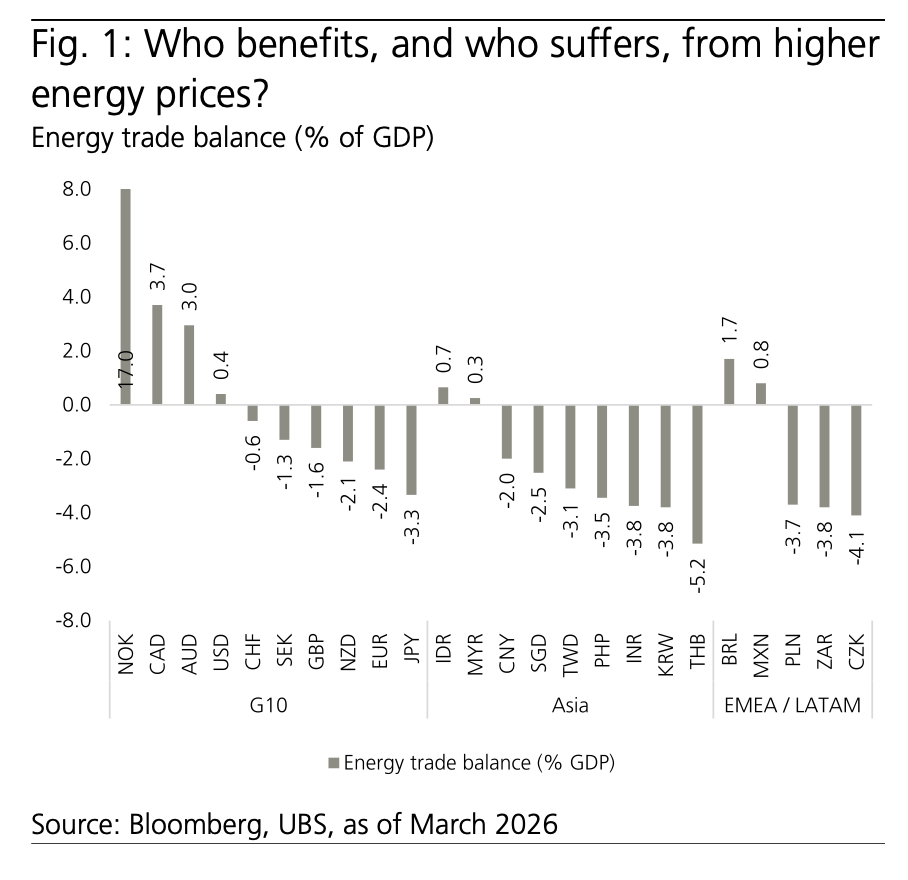

Il primo spartiacque passa dal saldo energetico: quando il petrolio sale, gli esportatori incassano e gli importatori trasferiscono ricchezza all’estero.

Secondo Ubs, tra i Paesi più favoriti figurano Norvegia, Canada, Australia, Stati Uniti, Indonesia, Malesia, Brasile e Messico. Tra i più esposti compaiono invece Giappone, Eurozona, Corea del Sud, India, Thailandia, Filippine e diversi mercati dell’Europa centro-orientale. Per un family office, il punto è semplice: il prezzo dell’energia non sposta solo utili trimestrali, ma flussi di reddito tra aree economiche.

Le scorte aiutano, ma non cancellano il rischio.

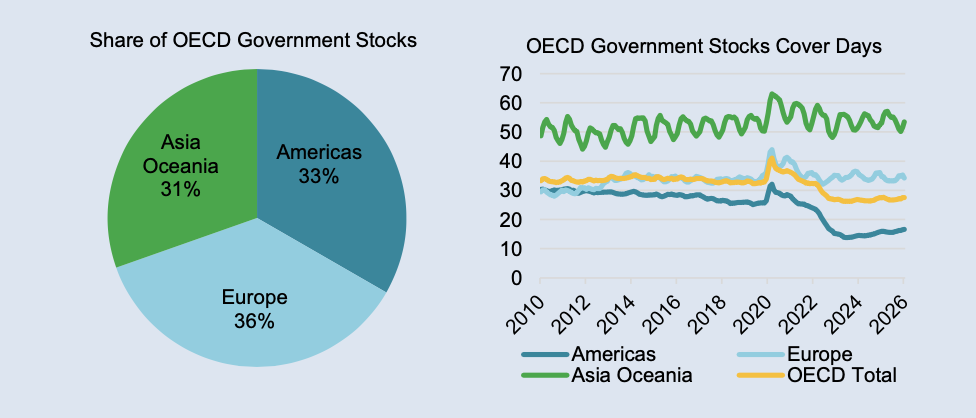

La Iea ricorda che i Paesi membri hanno concordato il rilascio straordinario di 400 milioni di barili, il più grande di sempre, mentre a fine gennaio gli stock governativi Oecd coprivano 27,4 giorni di domanda forward. Il messaggio, però, è chiaro: il buffer è importante, ma resta un ponte temporaneo, non una soluzione strutturale.

Fatih Birol, Executive Director di Iea, lo ha detto senza giri di parole: « Le sfide che il mercato petrolifero sta affrontando sono senza precedenti per scala ».

I veri perdenti sono Europa manifatturiera e Asia importatrice

I veri perdenti non sono solo i consumatori finali, ma le filiere industriali che vivono di input energetici stabili.

La Iea segnala che nel 2025 i Paesi del Golfo esportavano via Hormuz circa 1,5 milioni di barili al giorno di Gpl e volumi molto elevati di nafta, mentre l’India assorbiva circa il 60% delle esportazioni di Gpl del Medio Oriente e l’Asia dipendeva dal Medio Oriente per circa il 50% del proprio fabbisogno di import di Gpl. L’Europa, invece, risulta particolarmente esposta su jet fuel e, in misura minore, su diesel. La stessa Agenzia stima che un aumento duraturo del 10% del prezzo benchmark del greggio possa ridurre il Pil globale di circa 0,15%.

Questo è il punto che conta per il wealth: quando l’energia sale, soffrono soprattutto i business con margini sottili, debito elevato, scarso potere di prezzo e capex rigido. L’effetto non è lineare. Colpisce di più chi non riesce a trasferire i costi e chi parte già con una struttura finanziaria vulnerabile.

La partita decisiva si gioca sulle valute

Non basta dire che sale il petrolio. Bisogna capire dove va l’Fx, cioè come lo shock energetico si scarica sulle diverse valute.

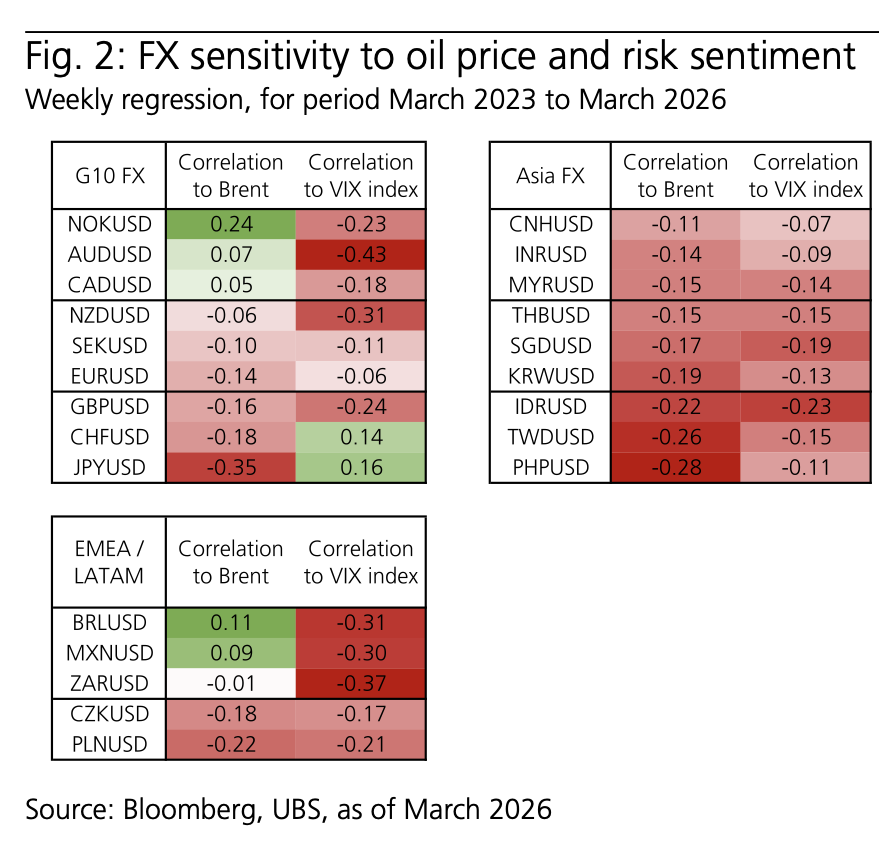

Ubs individua tre canali di trasmissione: saldo energetico, sensibilità al risk sentiment e posizionamento speculativo. È il motivo per cui la Nok può essere favorita dai fondamentali ma frenata nelle fasi di avversione al rischio, mentre Brl e Mxn possono beneficiare del lato commodity e allo stesso tempo soffrire il movimento risk off. Anche il posizionamento di mercato pesa: lo shock è arrivato con Usd molto shortato e Eur molto comprato.

Ubs nota che il Giappone ha un deficit energetico pari a circa -3,3% del Pil, contro -2,4% dell’Eurozona, eppure l’euro ha sottoperformato per via del posizionamento di partenza. Per chi gestisce patrimoni internazionali, è una distinzione chiave: la copertura valutaria torna a essere una fonte di protezione, non un dettaglio tecnico.

Banche centrali: il secondo fronte dello shock

L’energia più cara non spinge solo il settore oil. Rimette in discussione anche il sentiero dei tassi. Ubs osserva che nella settimana successiva al report erano attese le riunioni di Fed, Ecb, Snb, Boe, Boc, Riksbank, Boj e Rba, con il mercato orientato in generale verso un approccio attendista.

L’eccezione segnalata da Ubs è l’Australia. Il mercato prezzava circa il 70% di probabilità di rialzo, dopo i commenti restrittivi di Andrew Hauser, Deputy Governor della Reserve Bank of Australia, secondo cui il rischio di fare troppo poco contro l’inflazione è aumentato con il rincaro dell’energia.

Per il wealth il punto è chiaro: energia più cara significa disinflazione più lenta, tagli dei tassi meno rapidi, curva più nervosa e ritorno di attrattività per asset reali, credito a tasso variabile e infrastrutture con ricavi indicizzati. È qui che il tema smette di essere commodity e diventa asset allocation.

Iea e Opec non raccontano la stessa storia

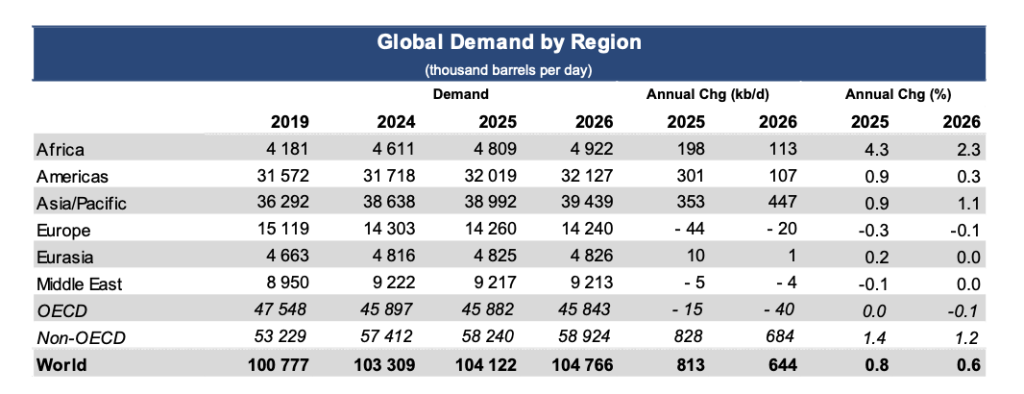

C’è un punto che dà forza editoriale al pezzo e lo rende più credibile: oggi il mercato non ha una sola verità. La Iea ha tagliato la crescita attesa della domanda mondiale di petrolio nel 2026 a 640 mila barili al giorno, con una riduzione di 210 mila barili al giorno rispetto al mese precedente.

Per gli investitori questo contrasto conta moltissimo. Non esiste un solo dato da inseguire. Esistono letture diverse dello stesso shock, e il valore per un consulente patrimoniale sta proprio nel capire quali asset hanno pricing power, domanda rigida e vantaggio durevole anche quando il quadro resta ambiguo.

Nei private markets spesso vince chi controlla la strozzatura

Il nodo non è solo chi estrae, ma chi controlla trasporto, stoccaggio, reti, terminali, midstream, logistica del Gpl, power backup e credito infrastrutturale.

Il grafico sulle tariffe di trasporto dei Vlcc tra Medio Oriente e Asia aiuta a capire perché. La linea del 2026 si impenna già nei primi mesi dell’anno e si porta nettamente sopra la media storica e sopra il range osservato tra 2021 e 2025. Il messaggio è chiaro: in una fase di shock energetico, il premio non resta concentrato solo sul barile, ma si trasferisce rapidamente sulle infrastrutture e sulle rotte che permettono al sistema di continuare a funzionare.

La Iea ricorda che le rotte alternative a Hormuz sono limitate. L’oleodotto East-West saudita può arrivare fino a 7 milioni di barili al giorno in configurazione di emergenza, mentre l’oleodotto Adcop degli Emirati Arabi Uniti ha una capacità dichiarata di 1,5 milioni di barili al giorno. In parallelo, il report sottolinea che quasi 238 petroliere cariche erano ferme nel Golfo, con circa 186 milioni di barili bloccati a bordo.

Nei private markets questo significa una cosa molto concreta: spesso non vince chi possiede il barile, ma chi possiede il collo di bottiglia. In un contesto così, acquistano valore gli asset che monetizzano ridondanza, sicurezza energetica, servizi essenziali e capacità di sostituzione.

La domanda giusta per il wealth

Il messaggio finale non è comprare petrolio e basta. È più utile, e anche più scomodo. Con l’energia più cara, i portafogli devono tornare a rispondere a quattro domande: quanta inflazione importata resterà nei prezzi, quanto si allungheranno i tempi delle banche centrali, quali valute assorbiranno meglio lo shock e quali asset privati monetizzeranno l’insicurezza energetica.

Ubs vede beneficiari di medio termine in valute legate alle commodity come Nok, Aud, Brl e Mxn. La Iea, però, avverte che uno shock prolungato sull’energia indebolisce la crescita globale e pesa soprattutto sui grandi importatori. Sono due verità che convivono: nel breve il mercato premia chi esporta, nel medio seleziona chi regge meglio l’attrito macro.

I prezzi dell’energia non stanno decidendo solo chi farà meglio nel prossimo trimestre. Stanno decidendo quali modelli di business hanno abbastanza resilienza per vivere in un mondo in cui la sicurezza energetica torna a valere quasi quanto il costo del capitale.