Il “mito della diversificazione” che poteva giustificare l’investimento in crypto è finito, scrivono due ricercatori dell’Università di Losanna (Svizzera)

A contraddistinguere il paper, pubblicato dallo Swiss Finance Institute, è l’evidenza empirica cui i due studiosi hanno avuto accesso, ossia i dati sul portafoglio e le transazioni di 77.364 investitori retail della banca svizzera Swissquote. Si tratta della prima ricerca ad aver osservato le transazioni di criptovalute come parte dei portafogli e, dunque, delle decisioni complessive degli investitori al dettaglio

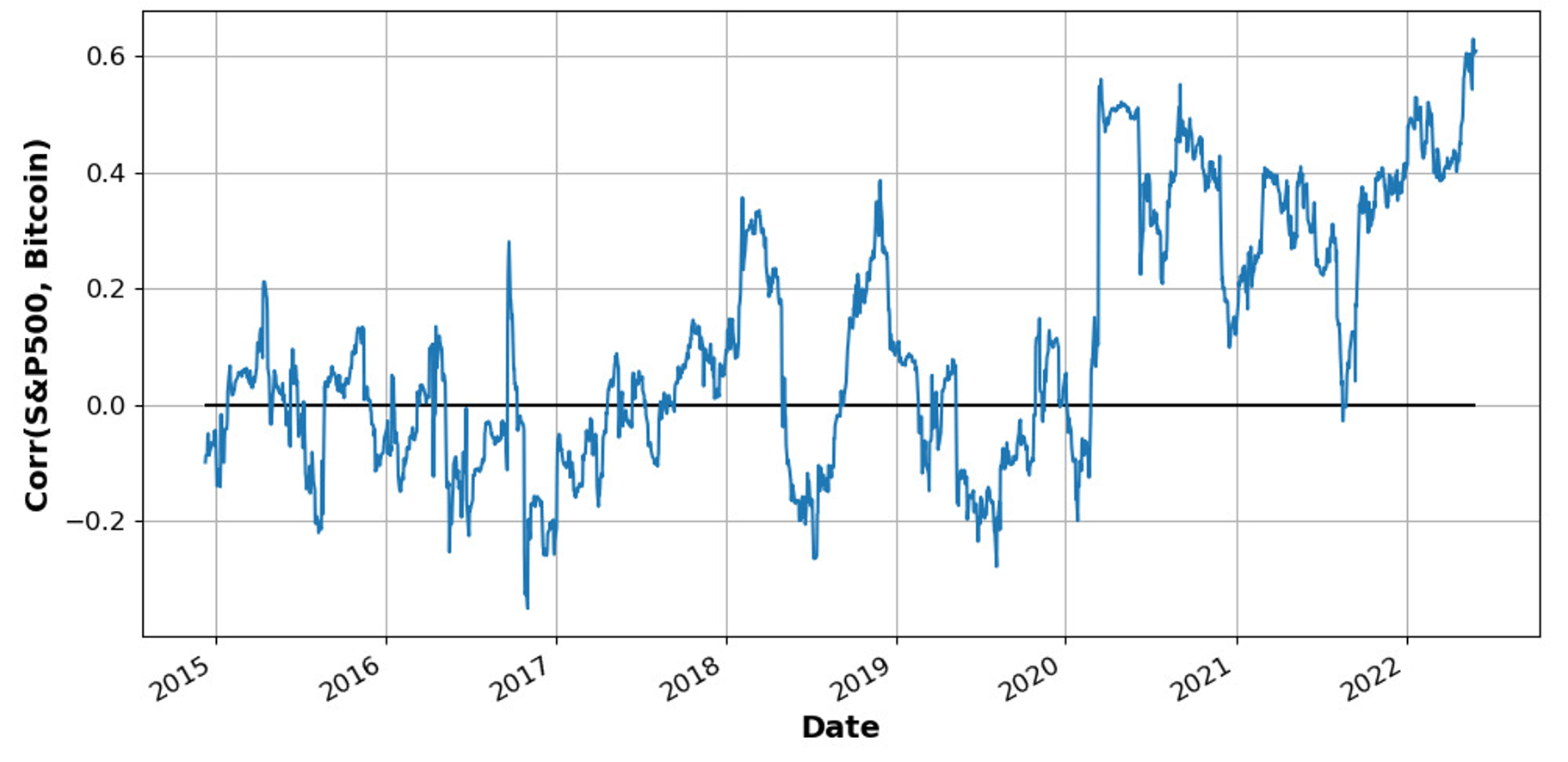

A partire dal 2020 qualcosa è cambiato nel rapporto fra i movimenti delle criptovalute e quello del mercato azionario. Fino a non molto tempo fa il mercato azionario e quello del Bitcoin si muovevano in modo piuttosto indipendente: se saliva uno, l’altro non faceva altrettanto e seguiva la sua strada. Questa decorrelazione, osservata ad esempio dall’Autorità europea di vigilanza sul mercato (Esma), è stata successivamente sfidata dai dati, come in un secondo momento ha evidenziato la Bce.

Da un punto di vista concreto le cripto non avrebbero alcun motivo di muoversi assieme alle azioni: se le prospettive degli utili societari peggiorano, il Bitcoin o l’Ether non ne hanno alcun contraccolpo, dal momento che non sono titoli, né sono monete legate a particolari economie.

(Nel grafico in basso l’evoluzione della correlazione fra Bitcoin e S&P 500)

“Questa correlazione è in gran parte causata dalle abitudini di trading degli investitori al dettaglio, poiché gli investitori al dettaglio orientati alle criptovalute tendono a negoziare criptovalute e azioni nello stesso momento e nella stessa direzione”, hanno dichiarato due ricercatori dell’Università di Losanna Antoine Didisheim e Luciano Somoza, autori di un nuovo studio che getta nuova luce sul comportamento degli operatori di mercato attivi sulle crypto.

“I gestori di attività e di rischi dovrebbero tenere conto” di come le abitudini dei trader influenzino le crypto “quando valutano i costi e i benefici dell’introduzione delle criptovalute in un portafoglio”, hanno affermato gli autori nelle loro conclusioni, “se un’elevata correlazione positiva con le azioni può essere determinata da qualcosa di imprevedibile come le abitudini di trading degli investitori al dettaglio, la diversificazione non può certo essere una motivazione valida”.

Al cuore delle decisioni dei crypto-investitori

A contraddistinguere il paper, pubblicato dallo Swiss Finance Institute, è l’evidenza empirica cui i due studiosi hanno avuto accesso, ossia i dati sul portafoglio e le transazioni di 77.364 investitori retail della banca svizzera Swissquote. Si tratta della prima ricerca ad aver osservato le transazioni di criptovalute come parte dei portafogli e, dunque, delle decisioni complessive degli investitori al dettaglio. “La normativa svizzera favorevole alle criptovalute consente a Swissquote di essere una delle poche banche al mondo a offrire sia conti di trading su titoli tradizionali sia portafogli di criptovalute”, hanno affermato gli autori su VoxEu, “grazie a questa peculiarità, il nostro database contiene: sia le singole operazioni e portafogli giornalieri di attività tradizionali, tra cui azioni, indici e opzioni, tra il 2017 e il 2020 sia portafogli di criptovalute e transazioni di 16.483 clienti”.

Chi sono gli investitori in criptovalute, i risultati della ricerca

Da quanto emerge dall’analisi del particolare campione sopra indicato si può osservare come la relazione fra gli scambi netti delle azioni e delle criptovalute passi dal un livello pari a zero (interamente indipendenti) a quasi l’80% nel marzo 2020, all’inizio della fase pandemica, mantenendosi elevata per tutto il periodo successivo “indicando un cambio di regime nel comportamento degli investitori”.

I detentori di criptovalute tendono a preferire portafogli azionari ricchi di titoli growth (quelli di aziende dai business innovativi ad alto potenziale di crescita) e asset speculativi. Dopo l’apertura di un conto in criptovalute, gli investitori tendono ad avere un portafoglio a maggiore rischio: con ritorni superiori, ma anche maggiore volatilità. Non solo: una volta aperto il conto in crypto il portafoglio azionario tende a cambiare in senso più conservativo. Un risultato “in qualche modo sorprendente,in linea con l’idea che gli investitori al dettaglio muovano la propria attenzione dagli asset tradizionali alle criptovalute diminuendo la propria esposizione agli asset speculativi tradizionali… sebbene il volume complessivo e l’attenzione degli investitori aumentino, esiste una sostituzione dell’attenzione tra azioni e criptovalute”.

I risultati hanno spinto gli autori a due considerazioni sulle possibili cause del tramonto della decorrelazione fra criptovalute ed azioni. “A differenza dei supporter della prima ora, fan della tecnologia e dei suoi benefici teorici a lungo termine per la società, questo nuovo gruppo di trader sembra percepire le criptovalute come una sorta di titoli tecnologici, adatti alla speculazione a breve termine”, hanno affermato Didisheim e Somoza.

“Dato che questo cambio di regime coincide con la crisi della Covid-19”, hanno concluso, “una possibile spiegazione potrebbe essere che questi nuovi cripto-trader siano emersi a causa dell’aumento improvviso di liquidità causato dalle politiche di blocco e dal sostegno statale sotto forma di sussidi di disoccupazione parziali”.