Il prezzo complessivo di conti correnti e relative operazioni è aumentato nel 2024 sia per gli istituti tradizionali sia per i conti postali, con incrementi rispettivamente dell’1,4% e dell’1,3%; al contrario, i conti online hanno registrato un calo medio delle tariffe dell’1,3%, anche se una maggiore operatività da parte della clientela si è tradotta in oneri complessivi più elevati. È questa la sintesi che emerge dall’ultimo monitoraggio ufficiale della Banca d’Italia sul costo dei conti correnti, che nel complesso evidenzia un aumento dei prezzi ponderati pari all’1%.

La dinamica si è sviluppata in un 2024 caratterizzato da tassi di interesse ancora elevati rispetto al passato recente: un contesto che ha garantito alle banche margini rilevanti sulla raccolta, ma che non ha impedito un ulteriore irrigidimento delle politiche tariffarie. Il segnale che arriva dal monitoraggio è chiaro: la riduzione dei canoni fissi non si è tradotta in un alleggerimento del costo del conto, compensata da un aumento diffuso delle commissioni sulle operazioni e su alcune voci sensibili, come sconfinamenti e servizi a maggiore intensità d’uso.

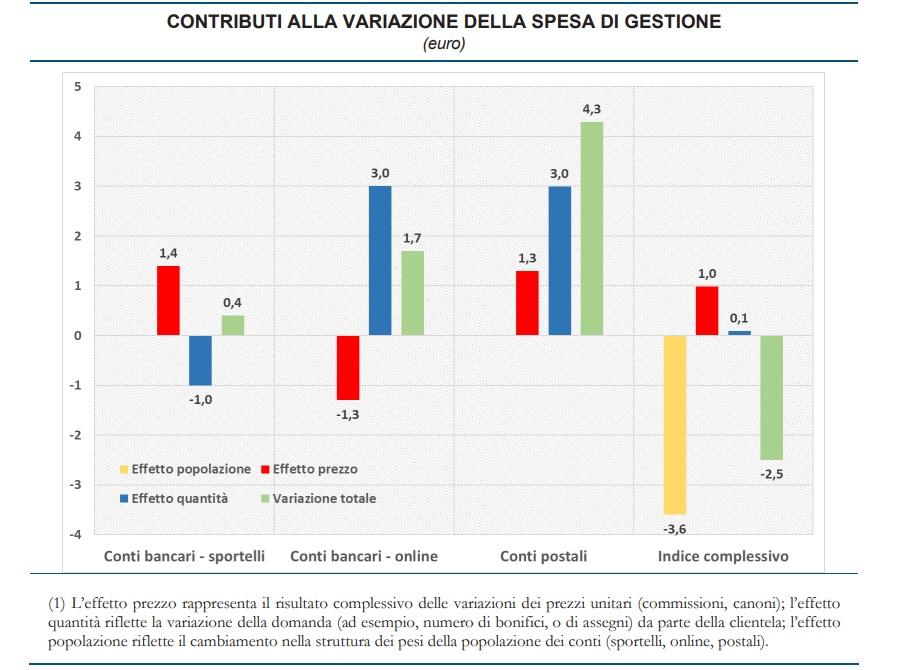

Nel dettaglio, le banche tradizionali hanno alleggerito il costo d’ingresso dei conti allo sportello – con il canone di base sceso in media da 55,7 a 51,9 euro annui e una riduzione della spesa complessiva di oltre 4 euro – ma hanno contemporaneamente rafforzato la pressione tariffaria sulle operazioni ricorrenti. I prelievi ATM hanno visto aumentare il costo unitario da 0,28 a 0,37 euro, con un aggravio di spesa di circa 1,4 euro annui, mentre i bonifici su altri canali hanno registrato un incremento della spesa di quasi 1 euro. Una dinamica che segnala un cambio strutturale nella composizione dei ricavi, sempre meno legati ai canoni fissi e sempre più all’uso quotidiano del conto.

L’effetto combinato di queste dinamiche ha lasciato pressoché invariata la spesa media annua di gestione sui conti tradizionali, attestata a 101,1 euro, in lieve aumento rispetto ai 100,7 euro del 2023.

Nei conti correnti online, a fronte di una riduzione dei prezzi unitari dei servizi, l’intensificazione dell’uso del conto ha determinato un aumento della spesa media di 1,7 euro, portandola a 30,6 euro.

Per i conti postali, invece, l’incremento congiunto delle commissioni unitarie e dell’operatività ha spinto la spesa media annua da 67,3 a 71,6 euro.

Considerando l’insieme delle tre tipologie di conto, la spesa media ponderata si è ridotta di 2,5 euro, a 85,3 euro: un calo dovuto non a un generale allentamento delle politiche tariffarie, ma al maggiore peso dei conti online, che ha più che compensato l’aumento dei prezzi (+1 euro) e dell’operatività (+0,1 euro).

Nel confronto tra le diverse tipologie di conto, i conti online continuano a rappresentare la soluzione strutturalmente meno onerosa per la clientela, con un divario di spesa che nel 2024 resta superiore ai 70 euro rispetto ai conti bancari tradizionali. Il vantaggio non è legato soltanto a una maggiore propensione digitale degli utenti, ma a una struttura tariffaria significativamente più favorevole: i canoni di base incidono meno sia perché una quota più ampia di clienti ne è esentata (il 38% contro il 66% dei conti tradizionali), sia perché il loro importo è inferiore di circa 16 euro. Anche i costi per l’emissione e la gestione delle carte di pagamento risultano più contenuti, riflettendo canoni più bassi.

Il profilo tariffario più favorevole dei conti online si estende inoltre alle spese variabili: molte operazioni ricorrenti – dalle scritturazioni contabili ai bonifici online, dai pagamenti automatici ai prelievi ATM – restano gratuite o significativamente meno costose rispetto ai conti tradizionali. È questo insieme di differenze a spiegare perché, pur a fronte di una maggiore intensità di utilizzo, la spesa media annua dei conti online si mantenga su livelli nettamente inferiori, pari a 30,6 euro contro i 101,1 euro dei conti bancari ordinari.

I conti correnti postali si collocano in una posizione intermedia, con una spesa media inferiore a quella dei conti bancari tradizionali ma in crescita più sostenuta nel tempo. Nel 2024 l’aumento è stato pari a 4,3 euro, riflettendo sia un irrigidimento delle condizioni tariffarie sia una maggiore operatività, in particolare per bonifici online e pagamenti automatici. Il minor ricorso a servizi accessori più costosi – come il dossier titoli o le carte di credito – contribuisce a mantenere la spesa complessiva più contenuta, così come alcune agevolazioni storiche sulle operazioni allo sportello, che continuano a essere gratuite.

Nel 2024 oltre il 76% delle operazioni dei conti tradizionali è stato effettuato online, una quota solo parzialmente inferiore a quella dei conti nativamente digitali (89,1%). In questo contesto, continuare a sostenere costi annui superiori di circa 70 euro rispetto ai conti online appare sempre meno giustificabile sul piano economico, dal momento che anche la clientela dello sportello utilizza già il conto corrente come uno strumento prevalentemente digitale.