- La percentuale di società dell’S&P 500 che hanno menzionato l’Ai nelle loro earning call è calata lievemente dal 35% del 2° trimestre del 2023 al 31% del 4° trimestre, per poi salire nuovamente al 37% nel 4° trimestre

- La “fase 2” si concentrerà su quelle aziende coinvolte nell’infrastruttura alla base delle tecnologie di intelligenza artificiale, come semiconduttori, fornitori di cloud, data center e software per la sicurezza

Nel 2023 l’intelligenza artificiale ha catturato l’attenzione di consumatori e investitori, complice un iniziale ottimismo in merito ai suoi sviluppi. I volumi di ricerca e le notizie che ruotavano intorno all’Ai sono schizzati verso l’alto, per stabilizzarsi nella seconda metà dell’anno e tornare ad aumentare nel 2024. Allo stesso modo, spiega Goldman Sachs in un nuovo report dal titolo The next phases of the AI trade, la percentuale di società dell’S&P 500 che hanno menzionato l’Ai nelle loro earning call (annuncio degli utili agli investitori, ndr) è calata lievemente dal 35% del secondo trimestre del 2023 al 31% del terzo trimestre, per poi salire nuovamente al 37% nel quarto trimestre.

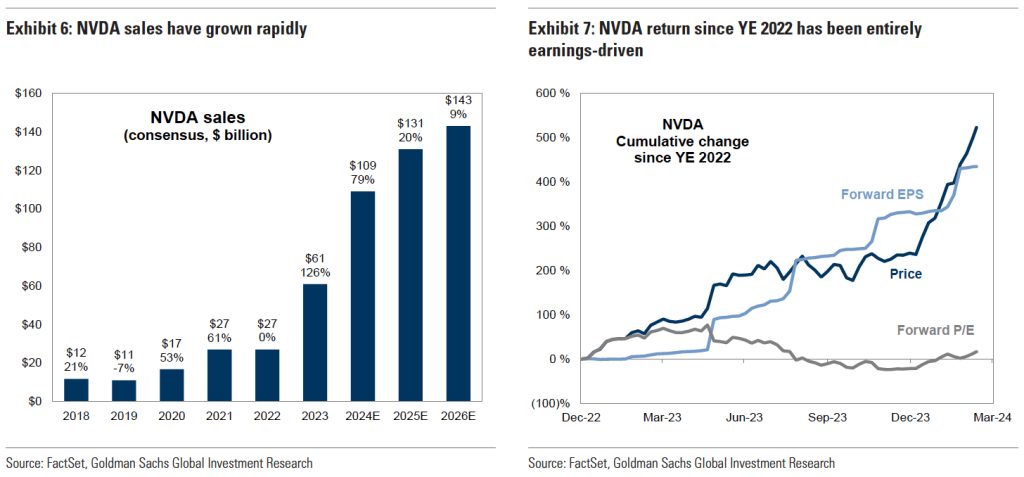

A beneficiarne – almeno nel breve termine – è stata soprattutto Nvidia, che ha registrato un rendimento del +522% dall’inizio del 2022 e del +84% solo nell’ultimo anno. Secondo gli analisti della banca d’affari, sembrerebbe che le sue vendite siano destinate ad aumentare del 300% in soli due anni. Tuttavia, avvertono, la storia dimostra quanto sia difficile mantenere una rapida crescita delle vendite e dei margini estremamente elevati. Basti pensare che dal 1985 solo 121 società dell’S&P 500 sono state in grado di aumentare le vendite di oltre il 20% per cinque anni consecutivi, su un totale di 1.065 società non finanziarie. Nello stesso arco temporale, sono state solo quattro le società del listino statunitense che hanno mantenuto margini Ebit (ovvero un rapporto in percentuale tra Ebit e fatturato) superiori al 50% per cinque anni di fila.

Le quattro fasi di sviluppo dell’intelligenza artificiale

Fatte queste premesse, secondo Goldman Sachs l’intelligenza artificiale attraverserà (e in parte sta già attraversando) quattro fasi:

- la “fase 1” ha avuto inizio nel 2023 con la comparsa di Chat Gpt-4 e si è concentrata principalmente su Nvidia come il più chiaro beneficiario dell’Ai a breve termine nei mercati azionari;

- la “fase 2” si concentrerà invece su quelle aziende coinvolte nell’infrastruttura alla base delle tecnologie di intelligenza artificiale, come le aziende di semiconduttori, i fornitori di cloud, i data center, le aziende di hardware e attrezzature e quelle che si sviluppano software per la sicurezza;

- la “fase 3” si concentrerà su aziende con modelli di business in grado di incorporare l’Ai nell’offerta per incrementare i ricavi;

- la “fase 4” si concentrerà su tutte le aziende che sfruttano l’intelligenza artificiale per migliorare la produttività, spingendo soprattutto settori con i posti di lavoro più esposti all’automazione, come software e servizi commerciali e professionali.

“Gli investitori hanno già iniziato a prezzare le fasi successive del commercio legato all’intelligenza artificiale”, scrivono gli analisti. “Un paniere equamente ponderato di titoli della fase 2 è salito infatti del 14% negli ultimi sei mesi”, aggiungono. Allo stesso modo, i titoli della fase 3 individuati da Goldman Sachs risultano in rialzo del 21%. “In media, in tutte e tre le fasi successive alla prima, i prezzi e le valutazioni sono aumentati modestamente negli ultimi sei mesi, il che suggerisce che l’allargamento del commercio dell’Ai è solo agli inizi”.

Le società che sfrutteranno l’Ai per migliorare la produttività

Focalizzandoci sulla fase 4, il paniere GSTHLTAI di Goldman Sachs offre agli investitori un elenco di titoli con il maggiore potenziale di rialzo degli utili per azione derivante dall’adozione dell’intelligenza artificiale. “Prevediamo che questa fase di adozione dell’Ai avverrà gradualmente nei prossimi anni. Ma 12 società del nostro paniere di 50 titoli a lungo termine hanno già menzionato i potenziali aumenti di produttività derivanti dall’adozione dell’intelligenza artificiale durante la stagione degli utili del quarto trimestre: Amazon, Coupang, Cognizant, DXC Technology, H&R Block, HubSpot, News Corp Class A, The New York Times Company, Pinterest, R1 RCM, Robert Half e Walmart”, dichiarano gli analisti. “Da inizio 2023, il GSTHLTAI ha sovraperformato in misura minore rispetto gli altri gruppi di beneficiari dell’Ai, il che suggerisce che gran parte dei guadagni di produttività devono ancora essere valutati”.