Con l’avvio del nuovo ciclo di tagli della Fed, un nuovo timore aleggia fra i gestori di fondi e operatori del credito: la bolla sul mercato obbligazionario. Lo afferma il 27% di un campione di 53 soggetti tra banche, assicurazioni, fondi pensione e gestori, sia nel credito investment grade sia high yield, nel sondaggio condotto da Bank of America a metà settembre. “È la lettura più alta per le bolle nel credito dal dicembre 2020 (30%), non lontana dal picco storico (33% a giugno 2017)”.

Mentre il rischio che il mercato obbligazionario possa correre troppo sale in cima alle preoccupazioni, il sondaggio registra un’impennata nell’orientamento rialzista sul comparto obbligazionario, con un 59% di posizioni sovrappeso: era dall’estate del 2020 che non si osservava un rimbalzo così forte delle attese “toro” sull’obbligazionario.

Nell’ultimo mese, al 24 settembre, il Treasury a 10 anni ha mostrato una riduzione di 10 punti base, che sale a –43 punti base da inizio 2025.

BofA ha rilevato, tra le altre cose, un raddoppio delle posizioni lunghe sui bond subordinati assicurativi, aggiungendo che “un’euforia così marcata, ovviamente, accende anche bandiere rosse: long affollati aumentano la probabilità, a nostro avviso, di un ‘wobble’ (scossone) del credito più avanti”.

L’ottimismo sui bond sta andando di pari passo con quello sull’economia, con uno scenario “No landing”, ossia di non rallentamento dell’economia, arrivato a una quota del 27% delle risposte – la più alta dall’aprile 2024. Al contrario, solo il 3% prevede un atterraggio duro. Curiosamente, l’inflazione non sembra rappresentare un problema principale per il campione di intervistati: solo il 3% la mette in cima alle preoccupazioni, nonostante le attese robuste sulla crescita e i tagli dei tassi Fed in arrivo. Fattori che, insomma, potrebbero alimentare una ripresa dei prezzi e un calo del rendimento reale dei bond.

“Gli investitori dicono che una sola cosa conta per il credito ora: i flussi”, affermano gli analisti di BofA. “Il 54% si aspetta che i flussi siano il driver più importante degli spread fino a fine anno, mentre solo il 19% ritiene che l’incertezza della politica Usa sarà più rilevante.” Gli investitori stanno comprando bond con convinzione perché, afferma il 22% degli intervistati, “non c’è modo di fermare gli afflussi in un mondo in cui il rendimento è ultra-scarso”.

“Lo stress politico in Europa è visto come uno dei pochi temi in grado di intaccare davvero” la tendenza favorevole sull’obbligazionario, “così come la fine del ciclo di tagli Bce”.

In questo momento le obbligazioni sono preferite sulle scadenze brevi, con un vantaggio per gli emittenti europei rispetto a quelli americani.

In generale, alla domanda sulla strategia migliore per fare outperformance nel credito, gli operatori su bond ad alto rating (IG) hanno dichiarato di puntare sulle scadenze brevi (25%), poi sugli ibridi corporate (22%), sui bond subordinati finanziari (17%) e sulla duration lunga (17%).

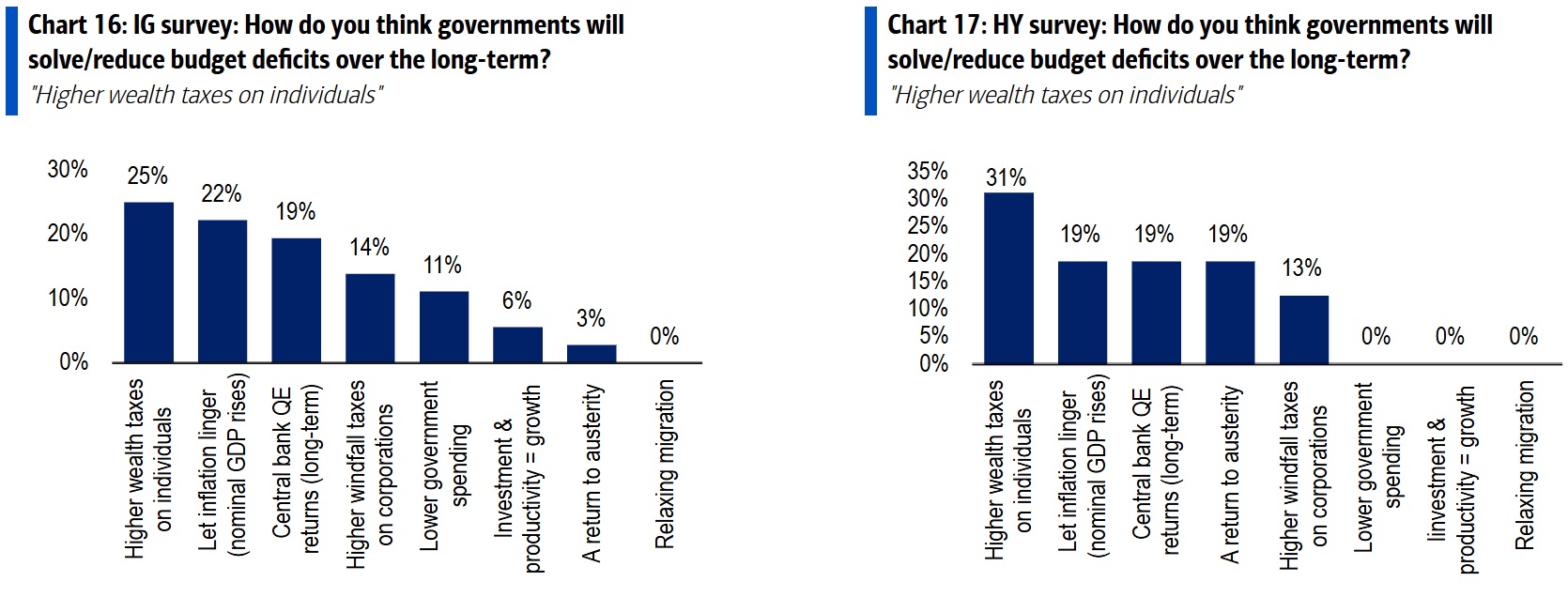

Rischio patrimoniale: la prima scelta per correggere i bilanci pubblici

Uno dei temi che da tempo anima i dibattiti degli economisti è come i governi riusciranno a tenere sotto controllo il debito, a fronte di crescenti spese – come quelle che in Europa riguarderanno difesa e infrastrutture. Un’incertezza che pesa proprio sui rendimenti obbligazionari a lungo termine, non solo negli Usa, dove si teme per la sostenibilità delle finanze federali, ma anche in Europa.

Su questo punto il campione sembra attendersi il peggiore incubo per i risparmiatori: l’introduzione di tasse patrimoniali o sulla ricchezza è la prima soluzione attesa dagli operatori IG (con il 25% delle risposte) e ancor di più dagli attori specializzati in bond speculativi (31%). Anche le altre due alternative, collegate, non sono proprio il massimo: lasciar persistere l’inflazione (22% e 19%) e, al terzo posto, ritornare al quantitative easing delle banche centrali, contribuendo così a tenere bassi i rendimenti dei titoli (19% per entrambi i gruppi).

Che sia una tassa specifica sulla ricchezza, più equa ma politicamente impegnativa, o accettare che salgano i prezzi per estendere la “tassa occulta” dell’inflazione, chi deve proteggere rendimento o patrimonio farà bene a non dimenticare la sostenibilità dei debiti pubblici e le soluzioni che verranno proposte per tenerla sotto controllo.