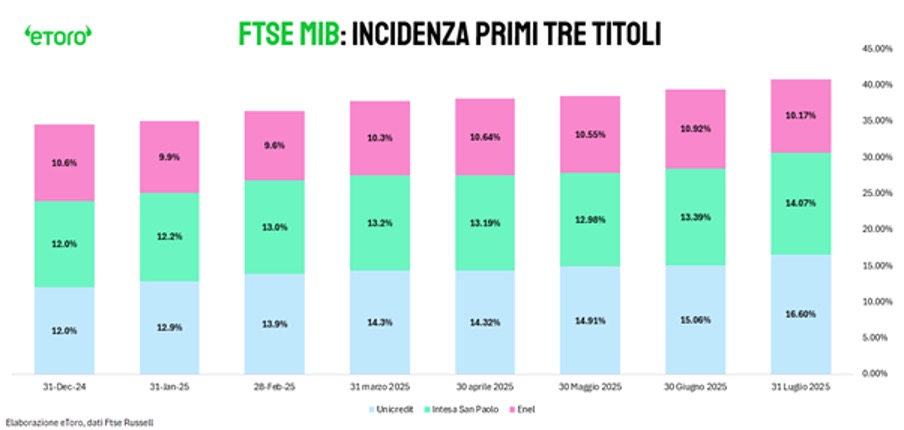

- La quota dei primi tre titoli del Ftse Mib è salita dal 34,5% di fine dicembre al 40,8% di fine luglio. Eppure, la performance da inizio anno del paniere equiponderato supera nettamente quella dell’indice tradizionale

- Debach (eToro): “Negli Stati Uniti l’effetto è opposto: l’equal-weight arranca. L’Etf Rsp, che replica l’S&P 500 con pesi uguali, segna +5,5% da inizio anno. Lo Spy, che replica l’indice capitalizzato, fa meglio: +7,1%”

Il divario tra “ricchi” e “poveri”, anche in Borsa, continua a crescere. “Le mega-cap diventano monarchie, mentre la coda arranca”, racconta Gabriel Debach, market analyst di eToro. Il 2025 ne è testimone. Ma, se si guarda da una parte all’altra dell’Oceano Atlantico, la situazione cambia. Partiamo da Piazza Affari.

Analizzando il Ftse Mib, la quota dei primi tre titoli – Unicredit, Intesa Sanpaolo ed Enel – è salita dal 34,5% di fine dicembre al 40,8% di fine luglio. Come evidenziato nel grafico sottostante, solo Unicredit incide attualmente per il 16,6% a fronte del 15,06% di giugno 2025 e del 12% di dicembre 2024. Intesa Sanpaolo è salita invece al 14,1%, seguita da Enel al 10,17%. Ciononostante, osservando le performance da inizio anno, il paniere equiponderato batte l’indice tradizionale (+26,89% contro il +19,18%).

Piazza Affari: dominano le azioni bancarie

Da ricordare che le banche dominano la scena a Piazza Affari. “I margini d’interesse restano ai massimi storici, le commissioni aumentano (specie quelle legate all’advisory e alla gestione patrimoniale) e i bilanci si rafforzano grazie alla disciplina patrimoniale e al posizionamento competitivo”, racconta Debach. “A tutto ciò si somma il risiko bancario, che tiene alta l’attenzione sul comparto”, aggiunge l’analista. Sebbene però nell’equal-weight le azioni bancarie rappresentino circa il 30%, i veri protagonisti sono Iveco, Leonardo e Telecom Italia. “Al tempo stesso, dei 40 titoli del Ftse Mib, solo 12 sono in negativo da inizio anno, concentrati in settori precisi: salute (Diasorin e Amplifon), moda e auto (Moncler, Ferrari e Stellantis), energia (Tenaris e Saipem) e alcuni industriali penalizzati dai dazi e dal rallentamento del settore auto (Interpump e Stm). Un mercato che non è ancora per tutti, ma non è più dominato solo da pochi”, dice Debach.

Wall Street, l’equal-weight arranca

Diverso il caso di Wall Street, come anticipato in apertura. “L’equal-weight arranca. L’Etf Rsp, che replica l’S&P 500 con pesi uguali, segna +5,5% da inizio anno. Lo Spy, che replica l’indice capitalizzato, fa meglio: +7,1%. Una forbice che nasce dalla concentrazione estrema del listino”, ricorda Debach. Basti pensare che i primi 10 titoli del listino S&P 500 pesano il 37,7%, di cui Nvidia rappresenta una fetta dell’8,17%, seguita da Microsoft al 7,42% e Apple al 5,65%. Se poi si osservano le performance, lo scenario appare ancora più sbilanciato: a Nvidia si deve infatti il 28% dell’intera crescita dell’indice a stelle e strisce, che diventa il 49% se si affianca Microsoft. In altre parole, circa la metà della corsa dell’S&P 500 si deve a soltanto due titoli.

Ma qualcosa potrebbe cambiare. “La storia dei mercati americani racconta un pattern ricorrente: nelle fasi che seguono l’inizio di un ciclo di tagli della Federal Reserve, l’equal-weight ha storicamente sovraperformato. I dati dal 1990 lo confermano. Appena la banca centrale inizia ad allentare, la partecipazione si allarga, le valutazioni delle mid-cap si rivalutano e il mercato smette di galleggiare su pochi nomi”, osserva Debach. La banca centrale americana, com’è noto, ha annunciato un nuovo nulla di fatto sui tassi d’interesse in occasione dell’ultima riunione. Stando ai future sui Fed Funds, tuttavia, al momento il mercato prezza con una probabilità superiore al 93% un primo taglio a settembre. “Il messaggio dei numeri è semplice: se il ciclo di easing dovesse partire davvero, il 2026 potrebbe rivelarsi l’anno del riscatto per l’equal-weight. A patto che la recessione sia leggera e che gli utili reggano”, conclude l’analista.