Lme Aluminium oltre 3.500 dollari: il mercato sta prezzando la fragilità

La scorsa settimana, in particolare il 12 marzo 2026, il contratto Lme Aluminium 3-month ha toccato 3.546,5 dollari per tonnellata, il livello più alto da fine marzo 2022. Oggi, 17 marzo 2026, il 3-month closing price day-delayed pubblicato dal London Metal Exchangeè a 3.395,50 dollari. Il prezzo si è raffreddato. Il segnale no.

Per chi gestisce patrimoni, il punto non è inseguire il massimo. Il punto è capire perché il mercato abbia accettato di prezzare l’alluminio sopra 3.500 dollari in così poco tempo. La risposta è semplice: non sta salendo solo una commodity; sta emergendo la fragilità di una supply chain decisiva per industria, logistica e margini.

Mercato già teso, shock su un nodo chiave

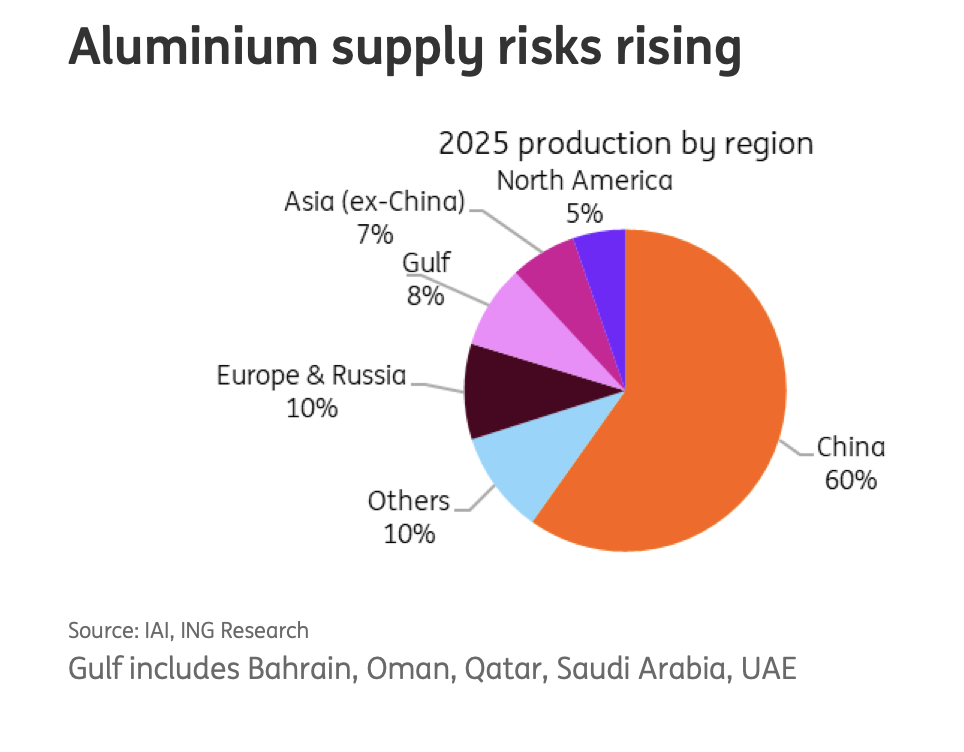

Il rally non nasce dal nulla. Ewa Manthey, Commodities Strategist di Ing, scrive che il conflitto colpisce un mercato in cui i rischi sono già orientati al rialzo sui premi fisici, e ricorda che il Medio Oriente pesa per circa l’8% della capacità globale di alluminio.

Inoltre gli smelter dell’area hanno in media solo tre-quattro settimane di scorte di allumina: abbastanza per assorbire un disservizio breve, non abbastanza per ignorare una rottura prolungata. Il vero market mover è lo Stretto di Hormuz. Se la rotta si inceppa, si interrompe il passaggio tra allumina, fusione, spedizioni e consegne.

I tagli produttivi rendono il rischio concreto

I fatti sono già entrati nella filiera. Qatalum, joint venture tra Norsk Hydro e Qamco, ha avviato il 3 marzo un controlled shutdown dopo l’allarme sulle forniture di gas; il 12 marzo Hydro ha aggiornato il mercato spiegando che l’impianto manterrà la produzione attorno al 60% della capacità, pari a una capacità nominale annua di 648mila tonnellate.

Anche Alba, Aluminium Bahrain, ha dichiarato force majeure e il 15 marzo ha sospeso circa il 19% della capacità produttiva su un impianto da 1,62 milioni di tonnellate annue. Il Wall Street Journal nota che la decisione serve a gestire l’accumulo di metallo non spedito mentre persistono le interruzioni nello Stretto di Hormuz.

Il vero shock passa dai premi fisici

Il future Lme misura il sentiment. Il danno economico, però, passa dai premi fisici. Ing sottolinea che, anche senza una chiusura totale dello stretto, freight, assicurazioni di guerra e ritardi navali si rifletterebbero prima di tutto sui premi regionali, con Europa e Usa più esposti per la loro dipendenza dal metallo mediorientale come offerta marginale.

Per un investitore, è questo il passaggio che conta. Un premio fisico più alto significa costo reale più alto per l’industria, più pressione sui margini e più dispersione tra aziende con vero pricing power e aziende che invece assorbono il rincaro. Il rally dell’alluminio diventa quindi un test sulla qualità dei bilanci, non solo una scommessa di prezzo.

Le scorte confermano che il mercato teme scarsità vera

Un altro segnale chiave arriva dai magazzini. Secondo Reuters e Bloomberg, Mercuria è stata la principale controparte dietro richieste di ritiro di quasi 100mila tonnellate di alluminio dai magazzini Lme in Malesia, mentre il mercato cercava disponibilità immediata per compensare i flussi bloccati dal Medio Oriente.

Quando il mercato comincia a cercare metallo consegnabile e non solo esposizione finanziaria, la scarsità smette di essere teorica. È il punto in cui la narrativa geopolitica si trasforma in stress sul fisico.

Una parte del rialzo è tecnica, ma non per questo è irrilevante

Va detto con chiarezza: non tutto il movimento oltre 3.500 dollari è fondamentale puro.

Alastair Munro, Senior Base Metals Strategist di Marex, ha spiegato a Reuters che il mercato è stato amplificato anche da una struttura short gamma, cioè da posizioni in opzioni che accentuano i movimenti intraday, riportando che « Queste posizioni corte in opzioni stanno contribuendo anche ai violenti movimenti intraday .»

Questo non riduce l’importanza del rialzo. La rende più leggibile: il rischio è reale, ma una parte dell’intensità è stata amplificata dal posizionamento tecnico. Per chi alloca capitale, è una distinzione essenziale.

Per i portafogli conta la trasmissione, non il trade

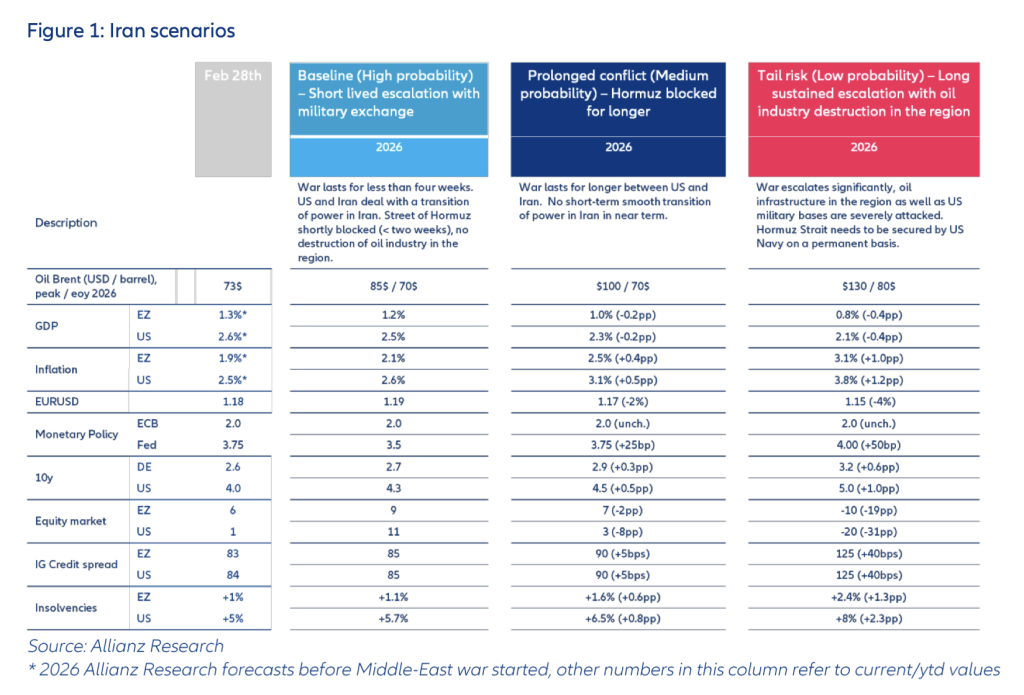

Il punto, quindi, non è decidere se comprare alluminio. Il punto è capire come questo shock si trasmetta a inflazione, cash flow, tassi e private markets. Allianz Research stima che in Europa e negli Usa un petrolio più alto del 10%possa aggiungere circa 0,1-0,2 punti percentuali all’inflazione nel breve termine; nello stesso report si legge che i private markets potrebbero vedere distribuzioni di private equity più lente e un aumento moderato degli spread nel private debt.

Per l’investitore retail conta il veicolo, non il metallo

Per un investitore retail, l’alluminio non si compra in forma fisica come l’oro. L’accesso più semplice passa da Etp o Etcquotati che replicano futures sull’alluminio, come WisdomTree Aluminium, legato al Bloomberg Aluminium Subindex.

Per i profili più sofisticati esistono anche i futures: i Lme Minis sono cash-settled e hanno taglia da 5 tonnellate, mentre il contratto Cme Aluminium vale 25 tonnellate. Ma qui il rischio sale nettamente, perché entrano in gioco roll, volatilità e gestione attiva delle scadenze. Per la maggior parte dei retail, quindi, il canale più lineare resta uno strumento semplice e non a leva.

Chi rischia di più, chi può reggere meglio

Le aree più vulnerabili sono quelle che dipendono maggiormente dal metallo importato e dai premi regionali, soprattutto Europa e Usa. Se il collo di bottiglia logistico dura, i settori più esposti sono quelli ad alta intensità di metallo ed energia, dove la compressione dei margini può arrivare rapidamente.

Reggono meglio, invece, gli operatori con vero pricing power, contratti indicizzati ed esposizione a reti, difesa, riciclo e infrastrutture industriali critiche.

Nel complesso dunque, l’alluminio sopra 3.500 dollari non è stato solo un picco. È stato un test di realtà. Ha ricordato che, in un mondo di filiere tese e mercati privati meno liquidi, una rotta marittima può contare quanto un dato macro o una banca centrale. Oggi il prezzo è sotto quei massimi. Ma il messaggio resta: il mercato sta tornando a dare un prezzo alla fragilità del mondo reale. Ed è questo, molto più del numero stampato sul future, il dato che un wealth manager non può permettersi di ignorare.