Al giro di boa del 2026, i mercati sembrano aver raggiunto un equilibrio ancora fragile e segnato dall’incertezza.

Il memorandum tra Stati Uniti e Iran, firmato a metà giugno, aveva alimentato le speranze di una tregua duratura. Nelle ultime ore, però, le tensioni sono tornate ad acuirsi, riaccendendo i timori legati alla stabilità geopolitica e all’approvvigionamento energetico. A questi fattori si aggiunge l’inflazione, che continua a mantenere alta l’attenzione degli investitori.

In uno scenario così incerto, cautela e flessibilità restano due elementi centrali nella costruzione dei portafogli. È in questo contesto che si inserisce la nuova emissione obbligazionaria di UniCredit.

Caratteristiche della nuova obbligazione UniCredit

La nuova obbligazione UniCredit a tasso fisso Cumulative Callable (ISIN: IT0005720542) è negoziabile direttamente sul MOT di Borsa Italiana e su Bond-X di EuroTLX. Ha una durata di 25 anni, con scadenza fissata all’8 luglio 2051, un valore nominale di 1.000 euro e un investimento minimo dello stesso importo. Dall’8 al 22 luglio 2026 il titolo viene offerto, in base alle condizioni di mercato e al regolamento dei mercati di riferimento, al 100% del valore nominale.

L’obbligazione prevede un tasso fisso annuo lordo del 7%, ma non distribuisce cedole periodiche. Gli interessi maturano in modo cumulativo, senza capitalizzazione né reinvestimento, e vengono liquidati in un’unica soluzione insieme al capitale, alla scadenza oppure alla data di un eventuale rimborso anticipato deciso dall’emittente. Il rimborso del 100% del valore nominale è previsto a scadenza o in caso di richiamo anticipato, salvo il rischio di credito dell’emittente.

Interessi cumulativi e rimborso anticipato: come funzionano

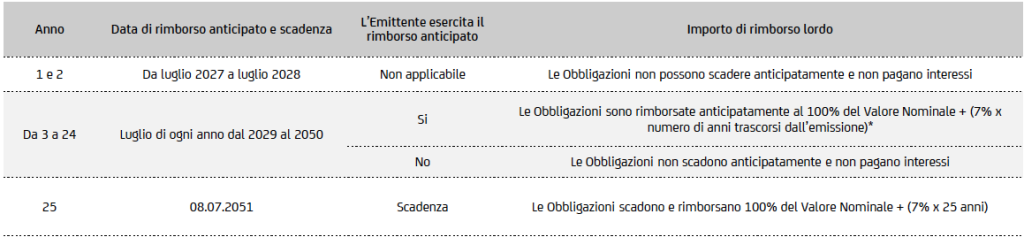

La particolarità di questo nuovo prodotto è data dalla combinazione tra accumulo degli interessi e facoltà di rimborso anticipato. Nei primi due anni dall’emissione, il titolo non può essere richiamato e non effettua pagamenti. A partire dal terzo anno, quindi da luglio 2029, l’emittente può scegliere se rimborsare anticipatamente l’obbligazione nel mese di luglio di ogni anno, fino al 2050 (con un preavviso di 15 giorni).

In questo caso, l’investitore riceverà il 100% del valore nominale, pari a 1.000 euro per obbligazione, oltre agli interessi lordi accumulati fino a quel momento. L’importo degli interessi è calcolato moltiplicando il 7% annuo lordo per il numero di anni trascorsi dall’emissione.

Per esempio, se il titolo venisse richiamato alla prima data utile, nel luglio 2029, il rimborso complessivo lordo sarebbe pari a 1.210 euro: 1.000 euro di capitale e 210 euro di interessi, corrispondenti al 7% annuo per tre anni. In caso di richiamo al decimo anno, l’investitore riceverebbe invece 1.700 euro lordi, di cui 700 euro di interessi cumulati.

Se l’emittente non esercita la call, il titolo prosegue senza effettuare pagamenti e gli interessi continuano ad accumularsi fino alla successiva data annuale di richiamo o, in assenza di rimborso anticipato, fino alla scadenza.

Cosa accade alla scadenza

Se l’obbligazione non viene rimborsata anticipatamente, alla scadenza restituisce il 100% del valore nominale, pari a 1.000 euro, maggiorato di 1.750 euro lordi di interessi cumulati. L’importo complessivo lordo sarebbe quindi pari a 2.750 euro per ogni obbligazione da 1.000 euro, corrispondente al tasso annuo lordo del 7% moltiplicato per 25 anni, senza capitalizzazione degli interessi.

La durata molto lunga e l’assenza di flussi periodici rendono però importante valutare con attenzione l’orizzonte temporale. Il prezzo di mercato può infatti variare in funzione dei tassi d’interesse, del merito creditizio dell’emittente e delle condizioni di liquidità.

Per maggiori dettagli sull’emissione, è possibile consultare la documentazione completa disponibile sul sito di UniCredit.