Lo stallo nei negoziati fra Usa e Iran e il prezzo record del petrolio secondo gli indici utilizzati per la consegna fisica (Dated Brent) non sembrano scalfire l’avanzata di Wall Street. Il Nasdaq Composite ha aperto la seduta del 22 aprile in rialzo dell’1% su nuovi massimi, mentre lo Stoxx 600 europeo è andato verso un calo pari circa allo 0,3%. L’attenzione degli operatori sembra essersi spostata dalla geopolitica all’andamento degli utili societari, con attese concentrate verso una crescita sempre più legata al settore tecnologico.

“Per il Q1 2026, il tasso di crescita degli utili atteso per le Magnifiche sette è pari al 22,8% su base annua. Al contrario, il tasso di crescita degli utili “blended” (che combina risultati effettivi e stimati) per le restanti 493 società dell’indice si attesta al 10,1%”, ha sottolineato John Butters di FactSet ricordando come Nvidia sia, però, il vero motore del gruppo: senza il colosso delle schede grafiche la crescita degli utili delle Magnifiche scenderebbe dal 22,8% al 6,4%. Dopo NVIDIA, i principali contributori alla crescita degli utili dell’S&P 500 nel primo trimestre 2026 sono Micron Technology, Eli Lilly, Broadcom e Sandisk.

Ai risultati pubblicati alla fine della scorsa settimana le aziende dell’S&P 500 avevano registrato un incremento degli utili del 14,4%, con il comparto tecnologico ancora una volta in prima fila con un +46,4%, seguito dai finanziari (22,3%) e dai materials (+21,3%), secondo la earning Scorecard di LSEG.

Un rally concentrato e sostenuto dalle valutazioni

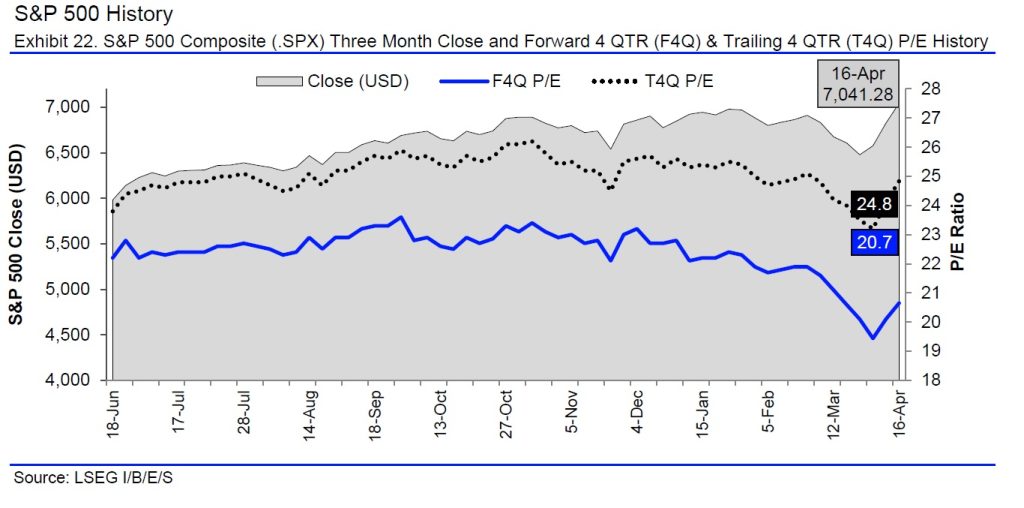

Isolato dal caos in Medio Oriente resta il dato sulle valutazioni, che indica un rapporto prezzi/utili forward a 20,7: in rialzo dai livelli di inizio aprile ma ancora nettamente più basso rispetto allo scorso settembre, quando viaggiava attorno a quota 23. Nonostante i record macinati da Wall Street, insomma, gli investitori hanno avuto più di un motivo per rientrare sull’azionario Usa, almeno osservando i fondamentali. I comparti meno esposti all’impatto dei rincari energetici sembrano quelli più apprezzati in questa fase.

“Possiamo quindi dire che i mercati siano destinati a salire in modo costante e che ogni storno sia un’occasione di acquisto?”, si è interrogato in una nota Angelo Meda, Responsabile Azionario di Banor. “Finora è stato così, ma solo per un motivo: l’andamento degli utili è stato molto più forte della geopolitica… Tornando indietro di dodici mesi, nessuno avrebbe scommesso su una crescita a doppia cifra degli utili, in accelerazione nonostante le incertezze macroeconomiche, la frammentazione del mondo e i conflitti geopolitici che verosimilmente continueranno ad esserci”.

Le trimestrali pubblicate fin qui in America hanno superato le attese con una percentuale superiore alla media storica, ha ricordato Butters. Il rally appare quindi sostenuto da una combinazione di crescita degli utili e revisioni al ribasso delle stime poi battute, un meccanismo che ha finora alimentato la fiducia degli investitori.

I rischi restano: la scommessa è sulla tenuta degli utili

Il tema per i prossimi mesi è se l’impatto economico della crisi iraniana si farà sentire più di quanto non ritengano le attuali proiezioni aziendali. “La stagione delle trimestrali è partita alla grande, ma il quadro per alcune società potrebbe cambiare significativamente nel secondo trimestre”, ha dichiarato Kristina Hooper, chief market strategist di Man Group, ricordando come la fiducia dei consumatori dell’Università del Michigan abbia toccato un minimo storico.

Per Hooper ci sono “diversi potenziali venti contrari per il mercato azionario”, fra cui i dazi modificati il 6 aprile su acciaio, alluminio e rame, la sfida all’indipendenza della Fed e la possibilità che l’aumento dell’emissione di debito federale Usa spinga al rialzo i rendimenti dei Treasury, con effetti storicamente negativi per l’azionario. “Ci aspettiamo che queste forze negative reali a un certo punto siano riflesse nei prezzi del mercato azionario”, ha aggiunto.

Finché gli utili continueranno a crescere a doppia cifra e a sorprendere al rialzo, la geopolitica potrà restare un rumore di fondo. Il punto, però, è che questa resilienza poggia su basi meno diffuse di quanto suggeriscano gli indici: pochi titoli, pochi settori e aspettative molto ambiziose stanno sostenendo l’intero mercato.

È qui che si gioca la partita dei prossimi mesi. Se la crescita dovesse rallentare, o se anche solo una parte dei rischi oggi messi in secondo piano — dai consumi sotto pressione ai tassi, fino alle tensioni politiche — dovesse iniziare a riflettersi nei conti, l’inerzia che ha guidato Wall Street potrebbe esaurirsi rapidamente.

Fino ad allora, il mercato continuerà a salire. Ma più che ignorare i rischi, sta scommettendo di poterli rimandare.