L’Europa sta cambiando pelle e la trasformazione parte dalla casa, con il baricentro che si sposta sugli affitti. Nel 2025 gli investimenti nel living hanno raggiunto 55 miliardi di euro (+18,5%), mentre la domanda di locazioni continua a crescere più velocemente della capacità di costruire nuove abitazioni. Il risultato? Un continente che, sempre più, si trasforma in un sistema di inquilini.

È quanto emerge dal report “la casa in locazione in Italia e in Europa”, presentato il 31 marzo 2026 da Scenari Immobiliari e Abitare Co. durante il forum “locazione 2026” tenutosi a Milano.

Non è solo una questione immobiliare. La locazione sta diventando una vera infrastruttura economica e sociale, capace di influenzare competitività, mobilità del lavoro e attrattività delle città. E i numeri lo dimostrano: in Europa mancano 650mila abitazioni l’anno, rispetto alla domanda reale servirebbero 2,2 milioni di nuove case ogni anno; in Italia quasi 8 milioni di famiglie vivono in affitto, pagando oltre 50 miliardi di euro l’anno.

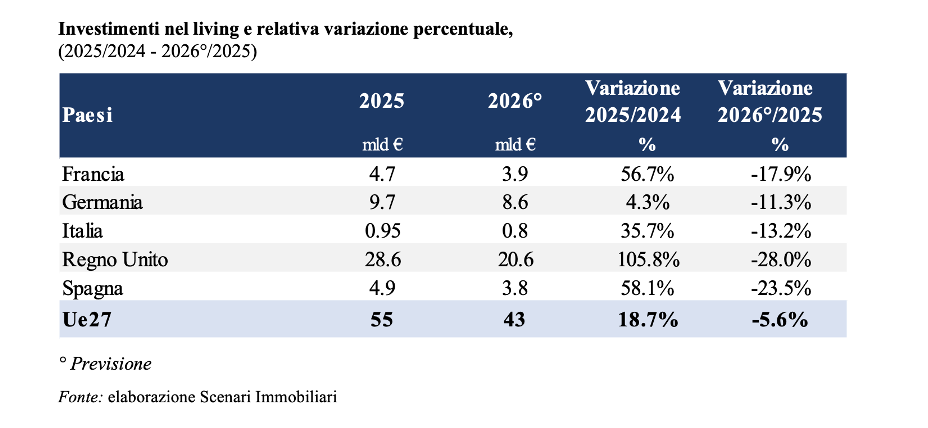

Nel frattempo, i grandi mercati accelerano:

- il Regno Unito supera i 28 miliardi di investimenti,

- la Germania sfiora i 10 miliardi,

- mentre l’Italia cresce (+40%) ma resta fanalino di coda tra le principali economie europee.

In questo scenario, l’affitto smette di essere una soluzione temporanea e diventa la nuova normalità abitativa, spinta da prezzi di acquisto sempre meno accessibili, domanda urbana in crescita e modelli di vita sempre più flessibili.

L’Europa degli inquilini: dove cresce davvero il living

A trainare questa trasformazione è soprattutto il rafforzamento dei mercati più maturi.

Il Regno Unito ha consolidato la propria leadership, raddoppiando i volumi rispetto al 2024 e superando i 28 miliardi di euro di investimenti.

La Germania segue con 9,7 miliardi. A sorprendere è l’accelerazione di segmenti specifici come lo student housing, cresciuto del 70% in un solo anno. È qui che si gioca la partita: non più solo residenziale tradizionale, ma un ecosistema articolato che comprende multifamily, affitti brevi, soluzioni per studenti e lavoratori mobili.

“L’Europa si avvia a diventare sempre più un continente di inquilini – ha dichiarato Mario Breglia, presidente di Scenari Immobiliari – Dove la locazione è strutturata e supportata da politiche pubbliche, le performance economiche e occupazionali sono più robuste e le città assorbono meglio i flussi di popolazione”.

In altre parole, l’affitto non è più un “ripiego”, ma una leva strategica per la crescita urbana.

Il legame tra mercato della locazione e successo urbano è sempre più forte: nelle aree dove gli affitti sono diffusi, i tassi di occupazione superano il 70% e la disoccupazione è tra le più basse in Europa.

Italia in crescita, ma resta indietro

Il mercato italiano segue il trend europeo, ma con un ritardo strutturale. Nel 2025 gli investimenti nel living hanno sfiorato il miliardo di euro (+40% rispetto al 2024), con previsioni di crescita fino a 1,25 miliardi nel 2026. Un’accelerazione significativa, che però non basta a colmare il gap con le altre grandi economie europee.

Nel dettaglio, in Italia, lo scorso abbi gli investimenti hanno raggiunto circa 950 milioni di euro, pari a circa l’8% del totale real estate, con una crescita attesa del 10% nel 2026 (contro il +5% del settore immobiliare complessivo). Il motivo è legato all’attrattività crescente per capitali internazionali e private equity, ma c’è da sfondo un contesto ancora segnato da incertezza normativa e offerta insufficiente.

“È necessario distinguere tra ciò che può essere mercato e ciò che deve restare welfare abitativo – ha sottolineato Francesca Zirnstein, direttore generale di Scenari Immobiliari – Solo chiarendo la distribuzione di costi e ritorni si può costruire un’offerta davvero sostenibile”.

Investimenti nel living: Italia vs altri Paesi

Affitti in aumento: la pressione sulle famiglie

A sostenere la crescita del mercato è soprattutto un fattore: la difficoltà crescente ad acquistare casa.

Nel 2025 in Italia sono stati stipulati oltre 1,33 milioni di nuovi contratti di locazione (+4,4%), per un valore complessivo di 11,4 miliardi di euro. Ma dietro questi numeri si nasconde una tensione crescente. I canoni medi sono aumentati del 5,15%, con dinamiche molto differenziate: i segmenti di bassa qualità registrano un calo (-1,5%), i contratti convenzionati arrivano a crescere fino al +15%.

Una parte crescente della domanda è composta da famiglie che non riescono più ad accedere alla proprietà, ma anche da studenti e professionisti attratti dalle grandi città.

Nel frattempo, il contratto tradizionale perde centralità: oggi rappresenta meno del 30% delle nuove stipule, in calo di 30 punti rispetto al 2015. Crescono invece formule più flessibili, in linea con una domanda sempre più mobile e internazionale, fatta soprattutto di studenti e lavoratori temporanei.

Le città dove vivere costa di più (e cambia la domanda)

La pressione si concentra nei grandi centri urbani, dove domanda e offerta sono sempre più sbilanciate. In questo scenario:

- Milano resta la città più cara, con canoni che raggiungono i 200 €/mq/anno (+10%)

- Roma supera stabilmente i 155 €/mq/anno

- Bologna e Napoli crescono del +16%

- Genova segna uno dei balzi più rilevanti, superando i 115 €/mq/anno

Ma il dato più interessante riguarda il profilo degli inquilini. Negli ultimi quattro anni il profilo dell’utente è cambiato radicalmente: fino all’80% della domanda arriva da fuori città o dall’estero, con esigenze completamente diverse rispetto al passato.

Una domanda più internazionale, più mobile e più esigente, che spinge verso contratti più flessibili, abitazioni arredate e servizi integrate. Oggi, infatti, la maggior parte dei clienti richiede case già arredate e soluzioni abitative pronte all’uso, ma il mercato non ha ancora strumenti contrattuali adeguati.

Non è, infatti, solo una questione di prezzi; cambia la geografia stessa del valore: a Genova, ad esempio, le aree semicentrali superano il centro storico, spinte da nuovi sviluppi e maggiore qualità abitativa. A Milano, invece, il boom riguarda i contratti per studenti e quelli a canone concordato, quasi raddoppiati in due anni.

Il vero nodo: mancano case (e politiche)

Nonostante la crescita degli investimenti, il problema resta strutturale: l’offerta non basta.

In Europa servirebbero 150 miliardi di euro di investimenti aggiuntivi ogni anno per colmare il gap abitativo. In Italia, milioni di abitazioni restano inutilizzate mentre la domanda continua a crescere nei poli urbani.

“Serve una politica della locazione moderna, basata su dati, capitale istituzionale e regole più semplici – ha dichiarato Giuseppe Crupi, ceo di Abitare Co – Solo con un nuovo patto tra pubblico e privato si può rendere il mercato più accessibile ed efficiente”.

Tra le soluzioni sul tavolo:

- sviluppo del build-to-rent

- incentivi per rimettere sul mercato gli immobili sfitti

- nuovi modelli contrattuali più flessibili

- sistemi di monitoraggio dei canoni.

In Italia solo il 20-23% dello stock residenziale è destinato alla locazione, una quota ancora limitata rispetto ai principali paesi europei. Il mercato della locazione resta, quindi, un problema irrisolto: è solido e resiliente, ma ancora freno da incertezze, frammentazione e scarsa trasparenza. A pesare è anche una forte disomogeneità territoriale: nelle grandi città i rendimenti sono elevati e la domanda cresce, mentre nei territori secondari prevalgono piccoli proprietari e rendite modeste

Un settore sempre più industriale

La vera novità è che il mercato della locazione sta cambiando natura. Oggi il settore della locazione va letto come un segmento industriale a tutti gli effetti, non più come un fenomeno emergenziale.

Questo significa:

- maggiore presenza di operatori professionali

- sviluppo di asset class specifiche (student housing, co-living, senior housing)

- crescente interesse degli investitori istituzionali

In Italia, però, il ritardo è evidente. Se arrivassimo anche solo al 10-15% di case in locazione gestite professionalmente, parleremmo di circa un milione di unità: siamo ancora molto lontani da questi numeri.

Verso un nuovo modello abitativo

Il cambiamento in atto non è ciclico, ma strutturale.

Le grandi città italiane ed europee stanno evolvendo verso modelli abitativi più flessibili, dove la casa in affitto diventa il fulcro di un sistema che integra lavoro, studio e mobilità. La vera sfida, ora, è trasformare questa transizione in un equilibrio sostenibile. Senza un’evoluzione normativa e un maggiore coordinamento tra pubblico e privato, il rischio è che la pressione sui canoni continui ad aumentare.

“Serve un nuovo patto tra pubblico e privato per rendere il mercato più accessibile ed efficiente”, ha concluso Crupi. Perché se è vero che l’Europa sta diventando un continente di inquilini, la domanda chiave resta aperta: a quali condizioni, economiche e sociali, sarà possibile viverci?