Dopo un altro anno straordinario sui mercati, il settore bancario italiano (ed europeo) si avvicina al 2026 con prospettive ancora relativamente solide, nonostante il calo dei tassi registrato nella prima parte dell’anno.

Da inizio 2025 al 14 novembre, il Ftse Italia Banche è salito del 62%, più che raddoppiando il già notevole +30% del Ftse Mib. In Europa lo Stoxx Banks ha guadagnato il 66%, ben sopra il 12% dello Stoxx 600. Un trend che può proseguire? Al di là delle previsioni di Borsa, sul business le proiezioni non sembrano in peggioramento.

Secondo il Global Banks Country-By-Country Outlook 2026 di S&P Global, la redditività delle banche italiane resterà elevata e sostanzialmente in linea con quella del 2025, con un ROAA allo 0,9% nel 2026, identico alla stima per quest’anno e solo leggermente sotto il consuntivo 2024 (1%).

“La capacità reddituale delle banche dovrebbe rimanere robusta – osserva Mirko Sanna, primary credit analyst di S&P. Ci aspettiamo che il ritorno sul capitale resti superiore al costo del capitale, grazie alla riduzione della frammentazione, all’ascesa degli istituti più grandi e a modelli di business più agili”.

Il quadro è dunque solido, ma l’effetto-sorpresa che ha sostenuto le valutazioni nel 2025 potrebbe attenuarsi: i tassi sono scesi meno del previsto e la BCE è in pausa. Oltre alla crescita delle entrate commissionali – che sta ammortizzando il calo del margine d’interesse –, a sostenere quest’ultima componente sarà l’accelerazione dei nuovi crediti, prevede S&P.

Il credito torna a crescere: è qui che si gioca la redditività 2026

Il punto cruciale per interpretare la redditività del 2026 non sono tanto le commissioni, quanto la dinamica combinata tra spread e volumi di credito. Con la discesa dei tassi BCE, il margine d’interesse è destinato a normalizzarsi rispetto ai picchi del biennio 2023–2024. Tuttavia, ciò che cambia la traiettoria è la ripartenza dei prestiti.

Dopo un calo del 3% nel 2024 e un aumento dell’1% nel 2025, l’agenzia prevede una nuova espansione del 2% nel 2026. È l’effetto-volume a dare ossigeno al margine d’interesse, compensandone la fisiologica contrazione.

Secondo Sanna, “tassi più bassi e condizioni economiche migliori sosterranno la domanda di credito, che finora è rimasta modesta a causa dell’incertezza sul commercio globale. La crescita degli impieghi aiuterà le banche ad assorbire il probabile ulteriore calo del margine d’interesse, come già è avvenuto nel 2025”.

La qualità degli attivi dovrebbe deteriorarsi solo marginalmente: le perdite su crediti saliranno a 50–55 punti base, un livello ancora pienamente gestibile. S&P segnala inoltre che “la differenziazione tra banche diventerà più evidente”, con gli istituti più esposti alle PMI che potrebbero soffrire maggiormente la riduzione delle garanzie statali.

Europa e Italia: crescita lenta ma stabile, M&A e NGEU faranno la differenza

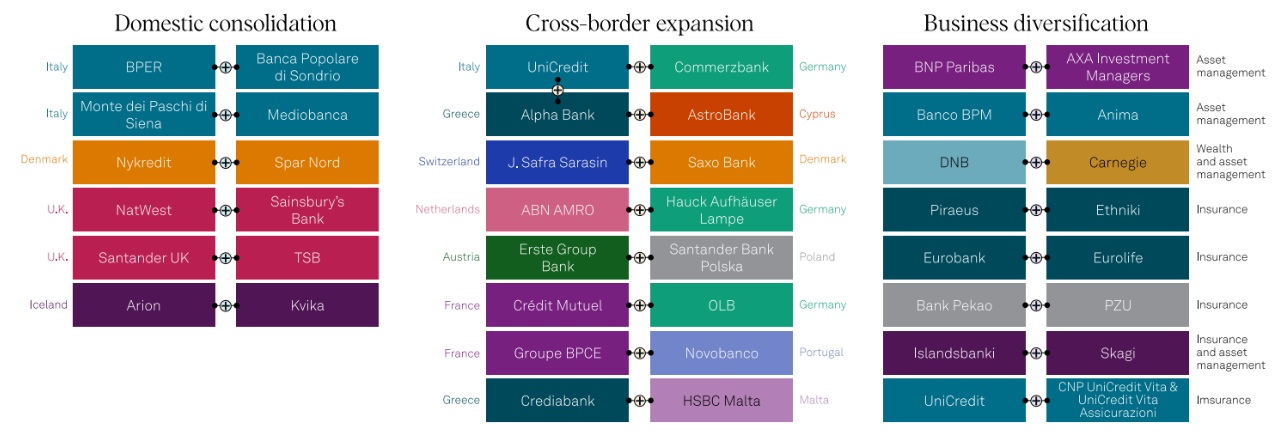

Il contesto europeo tratteggiato da S&P contiene luci e ombre. Da un lato, l’85% dei rating bancari globali ha outlook stabile e gli istituti europei presentano bilanci solidi, liquidità ampia e qualità del credito forte. “L’eccesso di capitale e valutazioni migliori favoriranno operazioni di fusione e acquisizione”, osserva l’agenzia – un trend che vede molte banche italiane come possibili protagoniste, soprattutto nei processi di integrazione già avviati.

Tra i dossier più significativi che il mercato seguirà nel 2026, S&P indica “l’integrazione, complessa, di Mediobanca dentro Monte dei Paschi e quella – verosimilmente più agevole – di Banca Popolare di Sondrio in BPER. Gli investitori guarderanno anche a come risponderanno Banco BPM e UniCredit”.

Dall’altro lato, S&P individua rischi ribassisti: rallentamento economico legato ai dazi USA, possibili escalation geopolitiche, volatilità di mercato e un quadro fiscale europeo fragile. Il rischio cyber, in forte aumento, completa la lista delle vulnerabilità.

L’Italia opera all’interno di questa cornice. Le condizioni economiche potrebbero migliorare leggermente nel 2026: S&P prevede un PIL in crescita dello 0,8% nel 2026 e nel 2027, sostenuto dagli investimenti pubblici finanziati dall’UE. “Un mercato del lavoro e un tessuto imprenditoriale ancora solidi – nota Sanna – favoriranno la resilienza della qualità creditizia del settore privato”.