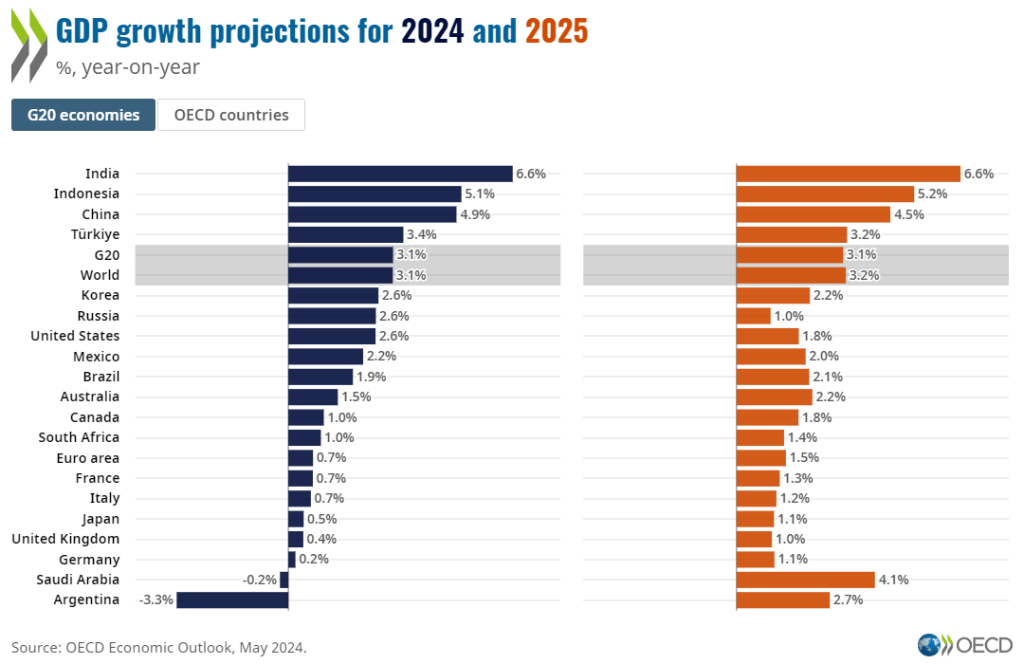

L’ipotesi di un “no landing” dell’economia globale è stata di fatto sposata nelle ultime stime economiche fornite dall’Ocse il 2 maggio, nelle quali si prevede un tasso di crescita del 3,1% per il 2024, in continuità con lo scorso anno. Le stime sono state riviste al rialzo di due decimali rispetto allo scorso febbraio. Lo stesso miglioramento è stato apportato anche alle previsioni per il 2025, che passano dal 3 a 3,2%.

“No landing” è il termine giornalistico che si riferisce a un’economia che tiene il ritmo nonostante le politiche monetarie restrittive delle banche centrali, scongiurando non solo il rischio di una recessione, ma anche di un rallentamento che avrebbe potuto colpire gli utili societari e il mercato azionario. “Un ottimismo cauto ha cominciato a prendere piede nell’economia globale, nonostante una crescita modesta e l’ombra persistente dei rischi geopolitici. L’inflazione si sta riducendo più rapidamente del previsto, i mercati del lavoro rimangono forti con una disoccupazione ai minimi storici o ad essi assai vicina”, ha commentato il capo economista dell’Organizzazione per la cooperazione e lo sviluppo, Clare Lombardelli. “Questa ripresa si sta sviluppando in modo diverso nelle varie regioni”, ha aggiunto, “gli Stati Uniti e alcuni grandi mercati emergenti continuano a registrare una forte crescita, a differenza delle economie europee. Si prevede che il paesaggio macroeconomico misto persista, con inflazione e tassi di interesse che diminuiscono a ritmi diversi e con esigenze diverse per la consolidazione fiscale”.

A proposito di tassi di crescita divergenti, gli Stati Uniti procederanno a un passo nettamente più spedito rispetto all’Eurozona, secondo l’Ocse, con tassi di crescita rispettivamente al 2,6 e allo 0,7% per il 2024 (contro le precedenti stime a 2,1 e 0,6%). Anche l’anno prossimo gli Usa continueranno a fare meglio dell’Area euro, con una crescita prevista all’1,8%, il +1,5% dell’Eurozona.

Crescita forte, e Fed in attesa

Le previsioni al rialzo dell’Ocse arrivano all’indomani della riunione della Federal Reserve, al termine della quale i tassi sono rimasti invariati. Il presidente Jerome Powell ha indicato che i tassi d’interesse resteranno sul picco attuale finché le pressioni inflazionistiche non si saranno ulteriormente ridotte, un processo che potrebbe richiedere un po’ più del previsto. Di norma, la crescita economica elevata, unita a una disoccupazione bassa, contribuiscono a sostenere la domanda di beni e servizi, così come l’aumento dei prezzi.

Le probabilità che gli investitori attribuiscono a un taglio dei tassi Fed prima di settembre sono scese a meno di una su tre, stando agli ultimi dati del Cme Fed Watch Tool e, nel complesso, le chance di due tagli prima della fine dell’anno sono attorno al 43%. Questa aspettativa risulta più restrittiva rispetto a quanto reiterato dalla Fed nelle sue ultime proiezioni, che implicano tre tagli dei tassi da 25 punti base da qui a fine anno. “Alla riunione di giugno, quando il Fomc [il comitato competente per le decisioni di politica monetaria] pubblicherà la prossima Sintesi delle Proiezioni Economiche, sospettiamo che i membri rivedranno al rialzo le loro previsioni sull’inflazione Pce core, portandole più vicine al 3% (rispetto al 2,6% di marzo), e rivedranno al rialzo anche il percorso previsto per i tassi di interesse“, ha commentato Tiffany Wilding, Managing Director e Economista di Pimco, “riteniamo che la previsione mediana dei tassi per il 2024 rifletterà ancora l’aspettativa del Fomc di almeno un taglio nel 2024. Tuttavia, è aumentata significativamente la probabilità che il Fomc non effettui alcun taglio“.

Per gli investitori cassettisti la possibilità di mettere in portafoglio Buoni Usa con queste premesse sembra piuttosto favorevole, considerando che il dollaro dovrebbe mantenere una certa forza sull’euro nei prossimi mesi, in cui la Bce inizierà a tagliare i tassi. L’espressione coniata da parte della stampa Usa suona come “T-bill and chill”, ossia: “Compra Buoni del Tesoro e rilassati”.

La prospettiva di tassi Fed elevati più a lungo, infatti, ha riportato in alto i rendimento dei Treasury Usa decennali, alcuni fra i più popolari titoli-rifugio nei portafogli degli investitori. Il rendimento è arrivato a un massimo di giornata al 4,654% il 2 maggio, arrivando a cumulare da inizio anno un aumento da 76,6 punti base.

Per fare un confronto, il Btp decennale offre un rendimento lordo al 3,85%, con un aumento da inizio anno pari circa a 10 punti base.

Mentre i rendimenti delle obbligazioni aumentano, nell’ultimo mese gli indici azionari Usa hanno perso terreno: l’S&P 500 ha ceduto il 3,1% al 1° maggio, in linea con il ribasso segnato dal Nasdaq Composite.

Ocse, le altre previsioni sulla crescita

Per quanto riguarda l’Italia, le previsioni dell’Ocse sono decisamente meno ottimiste di quelle del governo, con un tasso di crescita atteso allo 0,7% nel 2024, contro l’1% previsto da Via XX Settembre nel Def. Secondo l’Organizzazione parigina le mosse del governo italiano conducono a “una posizione fiscale neutra nel 2024 e in un moderato stringimento fiscale nel 2025”, un percorso “ampiamente appropriato per mettere le finanze pubbliche su un percorso più prudente, evitando nel contempo un ulteriore indebolimento dell’attività in mezzo a una politica monetaria restrittiva e a costi di prestito elevati”.

Fra le poche previsioni al ribasso sulla crescita di quest’anno figura il Regno Unito, il cui tasso è atteso al +0,4%, dal precedente 0,7%.

I motori della crescita globale continueranno ad essere India, Indonesia e Cina: quest’ultima, nelle previsioni dell’Ocse, dovrebbe crescere del 4,9% nel 2024, in linea con le previsioni del governo nazionale, per poi rallentare a un tasso di crescita del 4,5% nel 2025. Per la Cina, “i rischi per la crescita sono orientati al ribasso”, ha affermato l’Ocse nella sua scheda aggiornata, “eventuali ulteriori eventi di credito (ossia altri default, Ndr.) potrebbero interrompere il processo di aggiustamento ordinato nel settore immobiliare”. Tuttavia la crescita si è “rafforzata in Cina nel primo trimestre del 2024, con le misure di stimolo alla politica che hanno contribuito a compensare la debolezza persistente nei mercati immobiliari”. Nel frattempo, prosegue il recupero della Borsa di Hong Kong, che è tornata ai massimi da ottobre, con un balzo dell’8,8% solo nell’ultimo mese.

Correzione: una precedente versione di questo articolo conteneva una citazione da Pimco non aggiornata ed è stata rimossa.