Nel 1965, un giovane brillante proveniente da Omaha, Nebraska, rilevava un’azienda tessile, la Berkshire Hathaway, per svuotarla e trasformarla nel contenitore di tutti i suoi successivi investimenti. La sua strategia sui mercati finanziari era semplice: comprare aziende sottovalutate e tenerle in portafoglio a lungo. Il suo nome era Warren Buffett e, 60 anni dopo, Wall Street lo celebra come il migliore investitore di tutti i tempi. A ragione. Il confronto dei rendimenti ottenuti dal Mago di Omaha e l’S&P 500 non lascia spazio a molti dubbi: il mercato azionario è stato doppiato in termini di rendimento medio annuo generato. Tanto?

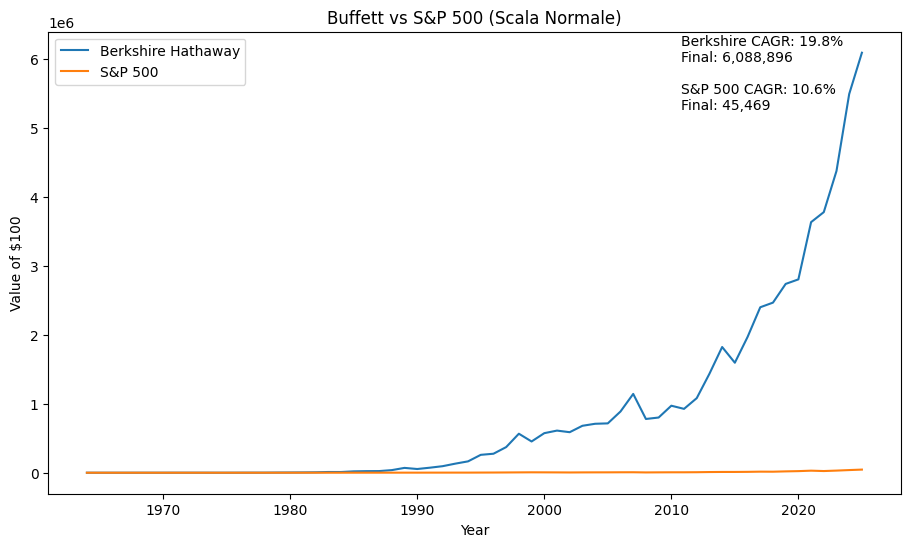

La differenza in termini assoluti è semplicemente enorme. Merito anche della magia dell’interesse composto e di un orizzonte temporale abbastanza lungo — i 60 anni di attività della Berkshire Hathaway sono un buon esempio di lungo periodo. Investendo 100 dollari sull’indice americano 60 anni fa, oggi se ne avrebbero la bellezza di 45 mila. 100 dollari investiti nelle azioni della holding di Warren oggi varrebbero 6,1 milioni di dollari: un divario che evidenzia una duplice verità. Da una parte la grandezza di Warren Buffett e, dall’altra, come detto, il potere dell’interesse composto se fatto lavorare nel suo giusto contesto: il lungo periodo.

Come Warren Buffett ha battuto il mercato

In altre parole, il più grande investitore del mondo ha trasformato lo stesso investimento iniziale di soli 100 dollari in un patrimonio circa 134 volte superiore a quello del mercato generale nello stesso arco di tempo di sei decenni. Come ha fatto? La formula alla base del successo è semplice in teoria, ma incredibilmente difficile nella pratica: acquistare aziende di alta qualità a prezzi interessanti. Il Mago di Omaha, oggi novantacinquenne, non ha infatti avuto paura di accumulare grandi posizioni nelle società che gli piacevano per poi mantenerle “per sempre”. American Express, acquistata per la prima volta nel 1964, Coca-Cola nel 1988, Moody’s nel 2000 e Apple nel 2016 sono tutte società che fanno ancora parte del suo portafoglio. Un altro aspetto importante alla base di queste performance è la struttura della Berkshire: essere una holding quotata in borsa ha permesso agli azionisti di accrescere la propria ricchezza senza dover pagare commissioni ricorrenti di gestione o di performance. Se Buffett avesse applicato commissioni in stile hedge fund, il valore finale di quei 100 dollari investiti nel 1965 oggi sarebbe stato probabilmente solo di poche centinaia di migliaia di dollari anziché di 6,1 milioni.

Buffett ha battuto il mercato in modo costante?

Analizzando più nel dettaglio le performance della Berkshire e dell’S&P 500, è curioso osservare come la frequenza dei rendimenti positivi sia circa la stessa. Nel corso di questi 61 anni, la Berkshire ha registrato rendimenti positivi in 50 anni, con una frequenza solo di poco superiore rispetto all’S&P 500. Inoltre, non sempre il mercato è stato battuto. Mentre Buffett ha sovraperformato l’S&P 500 in ogni decennio dal 1965 al 2015, dal 2015 al 2024 l’S&P 500 ha registrato un rendimento del 304% rispetto al 234% di Berkshire Hathaway. Ciò che ha fatto la differenza è la consistenza di questi rendimenti. Quando Buffett ha chiuso l’anno in positivo, la performance è stata in media del 32%, molto di più del 19% generato dall’indice statunitense. Negli ultimi anni, come detto, sembra che si siano invertiti i rapporti, con Buffett che ora insegue il mercato. La sottoperformance è da ricollegarsi a diversi fattori, tra cui le dimensioni stesse di Berkshire — diventata il più grande conglomerato pubblico al mondo — e la sempre maggiore scarsità sul mercato di azioni di valore a buon prezzo. Negli ultimi dieci anni, infatti, le performance sono state trainate dalle azioni growth, con molti dei maggiori vincitori appartenenti al settore dell’intelligenza artificiale, come Nvidia, Meta e Palantir: tutti nomi che esulano inoltre dal suo cerchio di competenza. Ciononostante, la storia di rendimenti eccezionali nel lungo periodo di Buffett è senza dubbio uno degli esempi più straordinari di creazione di ricchezza nella storia dei mercati finanziari.