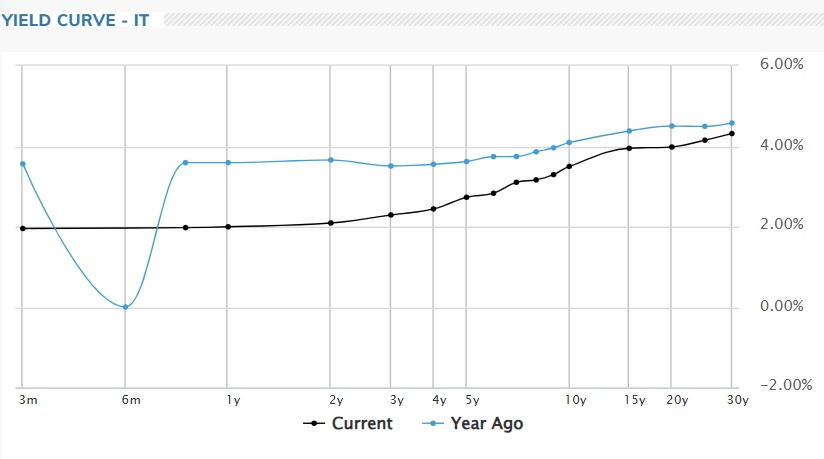

I rendimenti obbligazionari si sono ridotti rispetto a un anno fa, ma soprattutto sulle scadenze medio-brevi. Gli investitori continuano a richiedere un premio per il rischio elevato sulle scadenze a partire dai sette anni. Il grafico sui Btp mostra chiaramente questa tendenza, condivisa in forma simile anche dagli altri titoli di Stato dell’Eurozona.

Cos’è successo? La Bce ha tagliato i tassi, ma il mercato resta cauto. Gli investitori temono un possibile ritorno dell’inflazione, complice anche un rallentamento economico che – per ora – ha evitato la recessione. Se quest’ultima dovesse materializzarsi, le aspettative sui prezzi si adeguerebbero, con un probabile abbassamento dei rendimenti sulla parte lunga della curva. L’ipotesi di stagflazione – crescita bassa e inflazione alta – resta il rischio principale percepito dagli investitori, forse in modo eccessivo. Comprare bond a lunga scadenza oggi può aprire opportunità di rendimento?

Duration, il ritorno di un’amica perduta

“Prima della crisi finanziaria globale, la duration è stata una solida alleata degli investitori orientati al reddito e al credito”, spiega Flavio Carpenzano, Investment Director Reddito Fisso di Capital Group. Per oltre un decennio dopo il 2008, tuttavia, questa relazione si è deteriorata. Gli investitori che puntavano sulla duration nei loro portafogli obbligazionari hanno dovuto affrontare due ostacoli principali: un contributo modesto al rendimento – con appena lo 0,4% per ogni anno di duration – e una minore capacità di diversificazione durante le fasi di turbolenza dei mercati.

Il punto di rottura è arrivato nel 2022, quando l’aggressivo rialzo dei tassi per combattere l’inflazione ha trasformato la duration da alleata a nemica, generando perdite proprio quando avrebbe dovuto offrire protezione. Ora però le cose potrebbero andare diversamente, nonostante la cautela resti elevata. “Riteniamo che la duration sarà un elemento di diversificazione più efficace in concomitanza con periodi di volatilità dei mercati. Questo miglioramento è in parte dovuto a tassi di interesse strutturalmente più elevati rispetto al periodo post-crisi finanziaria. Tassi più alti implicano maggiore margine per una loro riduzione, offrendo un potenziale di rivalutazione del capitale durante gli eventi di avversione al rischio”.

Una nuova fase: tassi più alti cambiano le regole

Oggi il panorama è cambiato. Il rendimento per anno di duration è quasi raddoppiato, attestandosi intorno allo 0,8%, molto più vicino ai livelli pre-crisi finanziaria. Ma soprattutto, i tassi strutturalmente più elevati rispetto al periodo post-2008 offrono alle banche centrali un margine d’azione più ampio per ridurre i tassi in caso di necessità.

Come mai questo aumento dei rendimenti? Anche se “il rischio di default rimane contenuto nei principali Paesi sviluppati, gli Stati stanno affrontando problemi strutturali che li spingono ad aumentare la spesa pubblica su base pluriennale, mentre le entrate fiscali restano limitate dalla concorrenza tra Paesi sulla tassazione delle imprese”, osserva Nabil Milali, portfolio manager del team Multi-Asset and Overlay di Edmond de Rothschild AM.

“Nei prossimi anni – prosegue Milali – ciò si tradurrà in deficit costantemente elevati e in un incremento significativo delle emissioni obbligazionarie, che il mercato dovrà assorbire. Mentre gli anni successivi alla grande crisi finanziaria erano caratterizzati da un eccesso di risparmio che comprimeva i tassi, oggi il rapporto tra domanda e offerta è più equilibrato e spinge i tassi verso l’alto”.

L’ipotesi di un ritorno delle banche centrali

L’eventualità che le banche centrali tornino ad agire per sostenere l’economia – come accaduto in passato – apre una finestra di opportunità. “Le banche centrali, come la Federal Reserve, hanno ora la capacità e la volontà di ridurre i tassi in caso di peggioramento delle condizioni economiche”, sottolinea Capital Group. “Un lusso che nel 2022 non potevano permettersi, quando la priorità assoluta era combattere l’inflazione”.

Questa scommessa, tuttavia, non è ancora del tutto prezzata. “Le banche centrali stanno ancora riducendo i bilanci, e gli investitori sensibili ai prezzi rappresentano oggi una quota maggiore delle partecipazioni in titoli sovrani rispetto al passato”, ricorda Milali. “Questi fattori, uniti alla maggiore incertezza sulla traiettoria dell’inflazione, spiegano l’elevata volatilità e l’irripidimento della curva”.

Il fattore Trump e le barriere commerciali

Le future mosse delle banche centrali potrebbero inoltre essere influenzate dai nuovi equilibri globali, in particolare dalla stretta protezionistica annunciata dagli Stati Uniti. L’amministrazione Trump ha manifestato l’intenzione di alzare barriere commerciali, soprattutto verso la Cina, ma con potenziali effetti anche sull’Europa. Se questo scenario portasse a un rallentamento economico, la Bce potrebbe rispondere con nuovi tagli ai tassi, favorendo le obbligazioni europee a rating investment grade.

In tale contesto, la parte lunga della curva italiana potrebbe offrire opportunità di capital gain: un rallentamento della crescita europea, innescato da tensioni commerciali, potrebbe comprimere i rendimenti delle scadenze medio-lunghe.

L’inflazione oggi non è quella del 2022

Un aspetto chiave è la diversa natura dell’inflazione attuale rispetto a quella del 2022. “L’impennata dell’inflazione nel 2022 è stata causata da shock inattesi dal lato dell’offerta e da un forte rimbalzo della domanda post-Covid”, spiegano da Capital Group. “Al contrario, un’inflazione sostenuta da incentivi fiscali tende a essere più strutturale, riducendo la probabilità di rialzi immediati e aggressivi dei tassi”.

Anche con un’inflazione lievemente sopra il target, le banche centrali avrebbero oggi maggiore flessibilità per continuare a tagliare i tassi, seppur con un ritmo più misurato rispetto a quanto inizialmente previsto per il 2024.

Negli Stati Uniti, tuttavia, l’aggiustamento della politica monetaria potrebbe rivelarsi più difficile: “Se l’impatto dei dazi e delle politiche migratorie si rifletterà chiaramente sull’inflazione e gli investitori smetteranno di credere nella capacità della Fed di tagliare i tassi quest’anno, allora si aprirebbe il rischio concreto di un aumento significativo dei tassi a breve e lungo termine”, avverte Milali. In quel caso, i Treasury statunitensi a lunga scadenza rischierebbero di non offrire alcun vantaggio, anzi.

Un’opportunità per chi guarda avanti

Per gli investitori alla ricerca di rendimento, la combinazione di una curva italiana ancora “generosa” sulle scadenze lunghe e di uno scenario macro che potrebbe favorire nuove discese dei tassi rappresenta un’opportunità interessante. La duration, dopo anni difficili, potrebbe tornare a essere quella “solida alleata” capace di offrire rendimento nei periodi di stabilità e diversificazione durante le fasi di tensione.

La partita si gioca sulla capacità di leggere correttamente i segnali macroeconomici. Se il rallentamento dell’economia europea legato alle tensioni commerciali si concretizzerà, chi avrà avuto il coraggio di posizionarsi sulla parte lunga della curva potrebbe raccogliere i frutti di una strategia controintuitiva, ma ben ragionata.