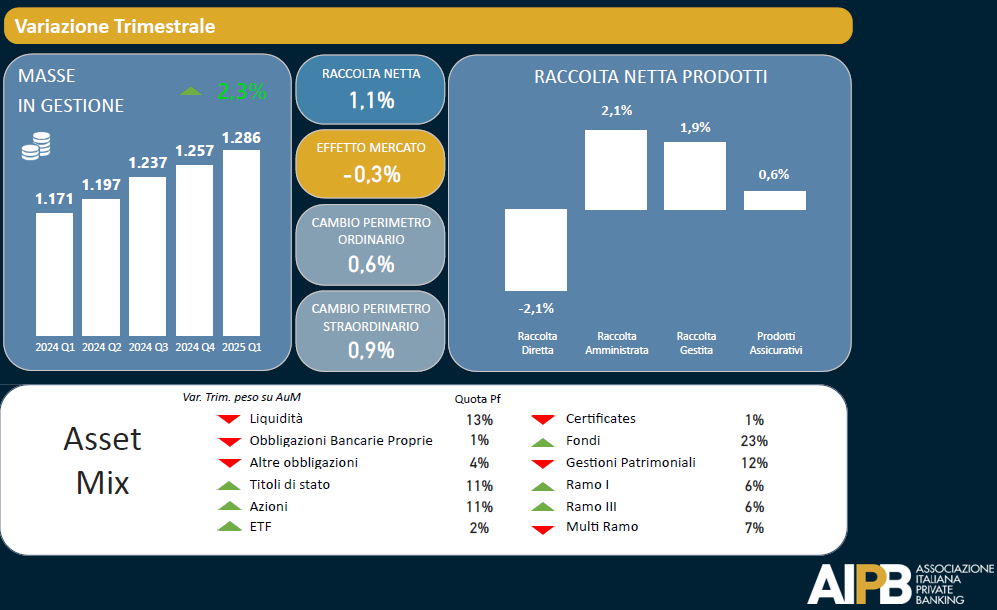

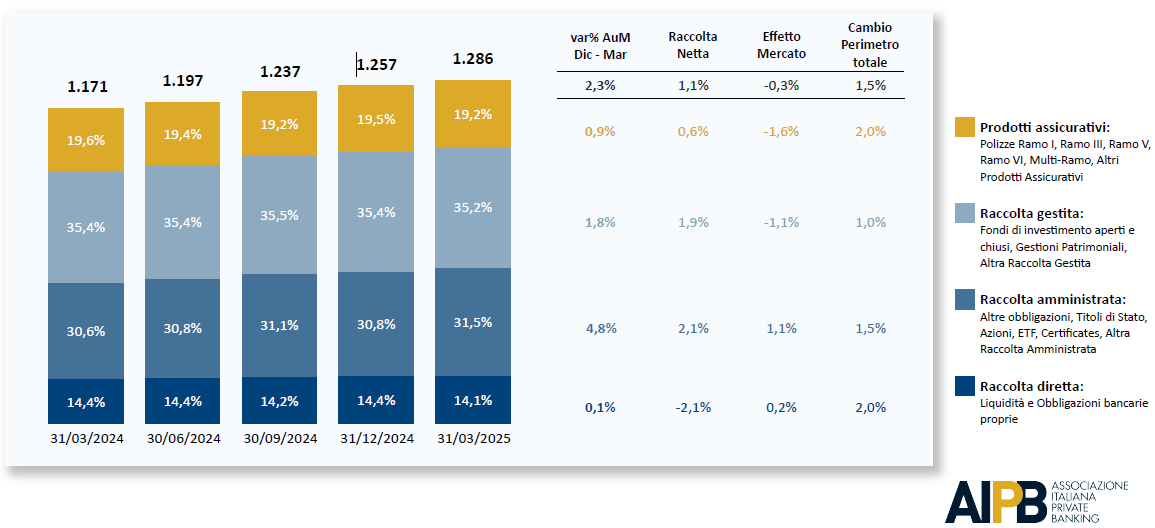

Le masse gestite dal private banking italiano continuano a crescere, nonostante i mercati in territorio negativo: gli asset hanno raggiunto un totale di 1.286 miliardi di euro a fine marzo 2025, in aumento del 2,3% rispetto a fine dicembre.

L’ingresso di nuovi attori nel perimetro del private, ha portato 19 miliardi di nuove masse, mentre la raccolta netta a perimetro costante ha fatto crescere il portafoglio di ulteriori 14 miliardi. La combinazione di questi fattori ha più che controbilanciato la contrazione del valore degli asset dovuta all’effetto-mercato, pari a 4 miliardi nel primo trimestre.

Se si allarga lo sguardo ai 12 mesi conclusi a fine marzo la crescita delle masse, pari a 115 miliardi di euro, è stata determinata principalmente dalla raccolta netta (51 miliardi). L’effetto mercato sugli asset sottostanti ha contribuito per 33 miliardi, mentre altri 30 miliardi sono arrivati dai cambi organizzativi.

Entrando nel dettaglio della raccolta netta dell’ultimo trimestre è significativo l’incremento dell’amministrato (+4,8% su base congiunturale): i titoli di Stato rafforzano il loro peso all’interno del comparto (+0,5 pp), trainati da una crescita del +6,4%, mentre le azioni crescono del +4,9%, mantenendo una quota stabile. Più contenuta, invece, la crescita del gestito (+1,8% rispetto al Q4), con le gestioni patrimoniali in aumento del +2,3% (e +0,2 pp di peso relativo), a discapito dei fondi comuni, che si fermano a +1,4%.

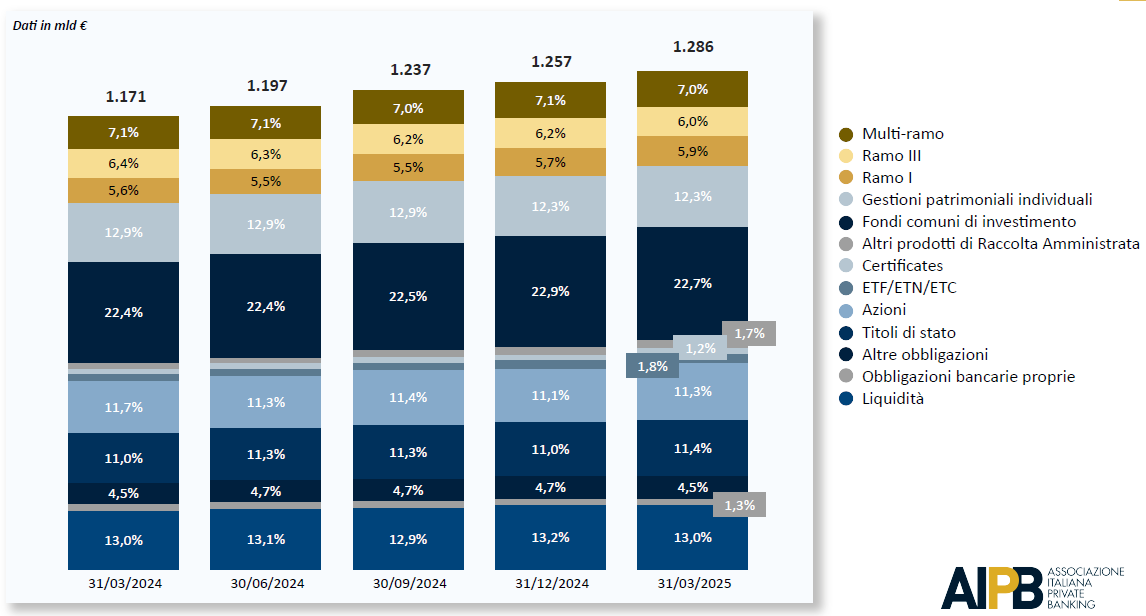

I fondi comuni d’investimento restano in cima alla composizione del portafoglio del private banking, con una quota del 22,7%, seppur in lieve calo rispetto al trimestre precedente (-0,2 punti percentuali). Seguono la liquidità, stabile al 13% (-0,2 punti), e le gestioni patrimoniali individuali, ferme al 12,3%. I prodotti obbligazionari – tra cui titoli di Stato, obbligazioni bancarie e corporate – rappresentano nel complesso il 17,2% del portafoglio, mentre l’azionario registra una lieve ripresa, salendo all’11,3% rispetto all’11,1% di fine 2024. Praticamente invariata, infine, la componente assicurativa, che si attesta al 18,9% contro il 19% del trimestre precedente.

“Il primo trimestre del 2025 conferma il trend di crescita del Private Banking italiano, che prosegue nel rafforzare il proprio ruolo all’interno del sistema finanziario del Paese”, ha commentato Andrea Ragaini, Presidente Aipb, “l’avvicinamento ai 1.300 miliardi di euro di masse gestite, con variazioni positive in tutti i comparti, è il risultato di un modello di servizio solido, capace di adattarsi alle dinamiche di mercato e di rispondere con efficacia alle esigenze sempre più sofisticate della clientela. In tale contesto la qualità della consulenza resta il fattore centrale e differenziate dell’industria, in un contesto geopolitico e demografico in profonda evoluzione”.