Il mercato vive da mesi un fermento costante, alimentato da incertezze geopolitiche, tensioni commerciali e timori recessivi – in particolare negli Stati Uniti – ma anche le banche centrali che divergono, stanno creando un clima incerto per i mercati. Eppure, mentre la volatilità continua a farla da padrona, i fondamentali societari rimangono complessivamente solidi e la dispersione delle valutazioni tra settori e scadenza, sta riportando il mercato del credito alla ribalta, soprattutto per gli investitori attivi.

Ma quali sono i settori che stanno influenzando e hanno la possibilità di trasformare il mercato del credito nel breve termine? Vediamoli insieme.

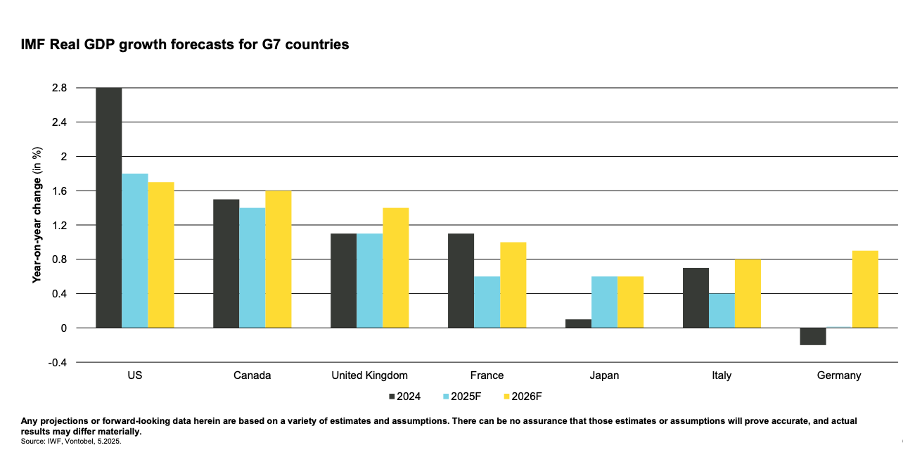

Macroeconomia: tra rischio recessione e deterioramento del mercato

Negli ultimi mesi è tornata la paura di una recessione, soprattutto per gli Stati Uniti e crescono le domande sulla possibilità che le scelte dell’amministrazione Trump stiano compromettendo la tenuta economica del Paese. E la risposta sembrerebbe proprio di sì.

Guardando al Global fund manager survey di Vontobel Institutional Clients, negli ultimi 12 mesi la paura di recessione è fortemente cresciuta, toccando il picco ad aprile, dove la probabilità di un hard landing era salita fino al 49%.

Allo stesso tempo, i dati sull’economia americana si stanno raffreddando e si trovano oggi ben lontani dai picchi toccati i giorni immediatamente successivi alla rielezione di Trump. L’effetto tariffe sta impattando direttamente l’economia, non solo quella mondiale ma anche quella statunitense. E anche il mercato del lavoro non ne sta uscendo incolume, infatti le offerte di lavoro negli Stati Uniti sono aumentate, ma anche i licenziamenti, coerentemente con il rallentamento delle prospettive a causa dei dazi.

Non è però ancora il momento di preoccuparsi: guardando fuori dai confini statunitensi, il mercato dovrebbe crescere sia a livello globale, che di singoli stati.

Microeconomia: metriche solide, ma attenzione ai fallen angel

Passando dal mercato generale, al settore del credito, le potenzialità per gli investitori sono molte. Metriche solide, momentum favorevole (soprattutto per il segment investment grade) e banche in buona forma sono gli aspetti che fanno ben sperare sulla crescita del settore. Infatti, i margini stanno aumentando e la prudenza sta rendendo il settore stabile, soprattutto guardando al settore investment grade europeo, lo stesso non si può dire per il comparto high yield.

Un occhio di riguardo va tenuto per i fallen angels, ovvero le obbligazioni che, in precedenza considerate di qualità “investment grade” (cioè con basso rischio di default), sono state declassate dalle agenzie di rating a “high yield” (cioè con alto rischio di default) a causa di un calo del merito creditizio dell’emittente. In sostanza, si tratta di obbligazioni che hanno perso la loro reputazione di sicurezza e, di conseguenza, offrono rendimenti più elevati per compensare il maggiore rischio.

In conclusione

Un approccio flessibile permette di cogliere e preservare il valore nel tempo a vantaggio degli investitori. Per questo gli esperti di Vontobel si prefiggono di identificare e selezionare settori e obbligazioni corporate in cui il premio sullo spread compensi di gran lunga i rischi di credito, concentrandosi concentra sulla fascia a media solvibilità (mid-yield) per massimizzare i rendimenti investment-grade.