Il real estate europeo sta cambiando prospettiva. Dopo anni in cui il focus era sul rendimento, oggi il mercato si concentra sempre di più sulla qualità degli asset finanziati. In un contesto di maggiore selettività del credito e cicli immobiliari meno lineari, la scelta dell’asset class sottostante è diventata il vero fattore discriminante nelle strategie di real estate debt.

Non tutti i segmenti immobiliari, infatti, sono in grado di sostenere strutture di debito in un contesto più complesso e selettivo.

Il nuovo filtro del credito: domanda strutturale e qualità dell’asset

Secondo le analisi di Jll, il capitale si sta progressivamente concentrando su segmenti caratterizzati da domanda strutturale, elevata liquidità e maggiore visibilità dei flussi. Una tendenza confermata anche dal report European Outlook di Cbre, che evidenzia come investitori e lender stiano privilegiando comparti più difensivi, con una minore esposizione alla volatilità macroeconomica e una crescente attenzione alla qualità degli asset e alla stabilità dei ritorni.

Questo si traduce in un cambio di paradigma: in questo nuovo equilibrio, il punto non è più semplicemente finanziare un progetto, ma selezionare le asset class in grado di sostenere il debito lungo tutto il ciclo immobiliare. Il che significa, finanziare le giuste asset class.

Le asset class che oggi attraggono il credito

È in questo contesto che emergono con chiarezza i segmenti verso cui si sta dirigendo il capitale. Non si tratta necessariamente di quelli con i rendimenti più elevati, ma di quelli che offrono il miglior equilibrio tra rischio e stabilità.

Residenziale – in particolare di fascia alta – student housing, living alternativo e hospitality selettiva condividono alcune caratteristiche chiave: domanda solida, profondità di mercato e maggiore prevedibilità dei flussi.

Sono queste le asset class che oggi riescono non solo ad attrarre investimenti, ma soprattutto a sostenere strutture di credito in modo efficiente e resiliente.

Residenziale (soprattutto di lusso): capitale globale e domanda resiliente

All’interno del comparto residenziale, il segmento di fascia alta si distingue per solidità e capacità di attrarre capitali internazionali.

Secondo il report Global super-prime intelligence di Knight Frank relativo al quarto trimestre 2025, nei principali mercati globali sono state registrate 555 transazioni sopra i 10 milioni di dollari, in aumento del 17% su base trimestrale, per un valore complessivo di 10,3 miliardi di dollari e un valore medio delle operazioni che ha raggiunto i 18,6 milioni di dollari. Per il real estate debt, questo si traduce in maggiore liquidità, maggiore protezione e maggiore prevedibilità delle uscite.

Student housing e living alternativo: domanda non soddisfatta

Accanto al residenziale tradizionale, cresce il peso del cosiddetto “living alternativo”, con lo student housing come segmento più emblematico. Secondo Jll, in Italia il settore ha attratto circa 500 milioni di euro di investimenti nel 2025, sostenuto da fondamentali estremamente solidi: circa 2 milioni di studenti nell’anno accademico 2024/2025 (+2,3% annuo) e internazionali in crescita del 15%, contro un’offerta stimata di appena 80.000 posti letto.

Anche considerando una pipeline di sviluppo significativa nei prossimi anni, il divario tra domanda e offerta resterà ampio, continuando a sostenere livelli elevati di occupazione.

Secondo Cbre, questo segmento rientra tra quelli con le migliori prospettive di crescita nel panorama europeo, insieme a co-living e multifamily. Per i lender, si tratta di asset particolarmente adatti a strutture di debito grazie alla visibilità dei ricavi e alla profondità della domanda.

Hospitality: ritorno selettivo e focus sulla qualità e sul segmento alto

Dopo la forte volatilità degli anni pandemici, anche l’hospitality è tornata nel radar degli investitori, ma con logiche molto diverse rispetto al passato. Il capitale si concentra oggi su asset di fascia alta e localizzati in destinazioni prime, con forte capacità di attrarre domanda internazionale e sostenere livelli elevati di pricing.

Secondo Jll, il segmento luxury e upper-upscale è quello che sta mostrando le migliori performance in termini di Adr (Average daily rate), grazie alla capacità di intercettare una domanda più resiliente e meno sensibile alle fasi economiche.

In questo contesto, l’hospitality diventa un’opportunità per il real estate debt solo se selezionata con attenzione, privilegiando asset con fondamentali solidi e posizionamento distintivo. In pratica, l’hospitality non è più una scommessa ciclica, ma un investimento mirato su asset con pricing power e forte domanda internazionale.

Il filo conduttore: flussi prevedibili e downside protetto

Se si guarda a queste asset class nel loro insieme, emerge un elemento comune: non sono necessariamente quelle con il rendimento più elevato, ma quelle con il miglior equilibrio tra rischio e stabilità.

Residenziale di lusso, student housing, living alternativo e hospitality selettiva condividono quindi alcune caratteristiche comuni, tra cui una domanda strutturale, un’elevata occupazione o liquidità e una maggiore protezione nelle fasi di stress. Ed è proprio questo che oggi cercano i lender.

La strategia Yeldo: focus sul living e qualità del sottostante

La strategia di Yeldo riflette in modo coerente questa evoluzione del mercato. Nel 2025, la piattaforma ha raggiunto circa 1,8 miliardi di euro di transato complessivo e circa 70 operazioni, consolidando il proprio posizionamento nel real estate europeo.

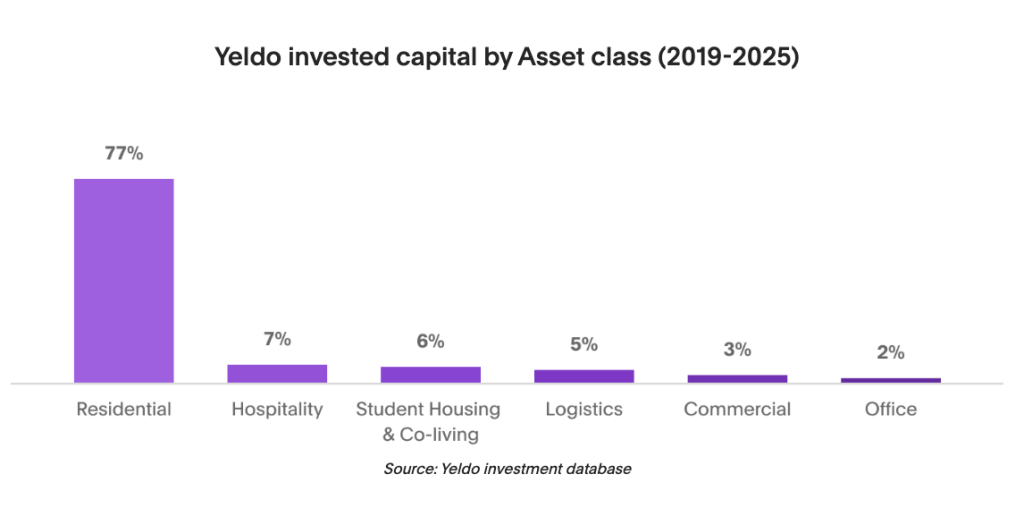

Dal punto di vista dell’allocazione, il portafoglio ha evidenziato una chiara concentrazione sulle asset class più resilienti, con il 77% investito nel residenziale, di cui circa il 61% nel segmento di fascia alta, e una crescente esposizione verso student housing, co-living e hospitality selettiva.

In dettaglio, il capitale investito si distribuisce per il 77% nel residenziale, il 7% nell’hospitality, il 6% nello student housing e co-living, il 5% nella logistica, il 3% nel commerciale e il 2% nell’office.

Gli asset residenziali rappresentano quindi il fulcro del track record di Yeldo, con una forte concentrazione su progetti di fascia alta, che storicamente si sono dimostrati tra i più resilienti nei diversi cicli di mercato. Ma non è tutto: come spiegato sopra, il capitale è stato inoltre investito in modo selettivo in asset class adiacenti come hospitality e student housing / co-living, oltre che in logistica e commerciale. Più che una semplice diversificazione, si è trattato di una riallocazione strategica verso asset caratterizzati da domanda strutturale e maggiore stabilità dei flussi.

Quando alla ripartizione geografica, l’attività si è concentrata principalmente in Italia, mercato che rappresenta il 58% del capitale investito tra il 2019 e il 2025. La restante parte del portafoglio è distribuita in altri piazze europee, tra cui Svizzera (17%) – che ha registrato nel 2025 una crescita del capitale impiegato di circa il 30% rispetto all’anno precedente – Spagna (8%), Principato di Monaco (7%) e Portogallo (6%), oltre a esposizioni più contenute in Liechtenstein (1%) e Lussemburgo (1%).

Dove si giocherà il real estate debt nei prossimi anni

Il mercato europeo del real estate debt non sta rallentando: sta diventando più sofisticato.

La vera differenza, oggi, non la fa più solo la struttura finanziaria, ma la qualità dell’immobile che la sostiene.

In questo nuovo scenario, le asset class che funzionano davvero sono quelle capaci di combinare domanda reale, resilienza e visibilità dei flussi. Ed è proprio su questi fondamentali che si costruiranno le performance del real estate debt dei prossimi anni.