Private credit nel 2026: stress di liquidità, non crisi di credito

Il private credit entra nel 2026 in una fase di ricalibrazione, non di inversione. I 7 miliardi di dollari di deflussi registrati a fine 2025 dai principali fondi globali segnalano una tensione sulla liquidità, ma non indicano – allo stato attuale – un deterioramento sistemico della qualità del credito.

È questa la distinzione cruciale per wealth manager e family office: il rischio oggi riguarda soprattutto la liquidità, non il credito.

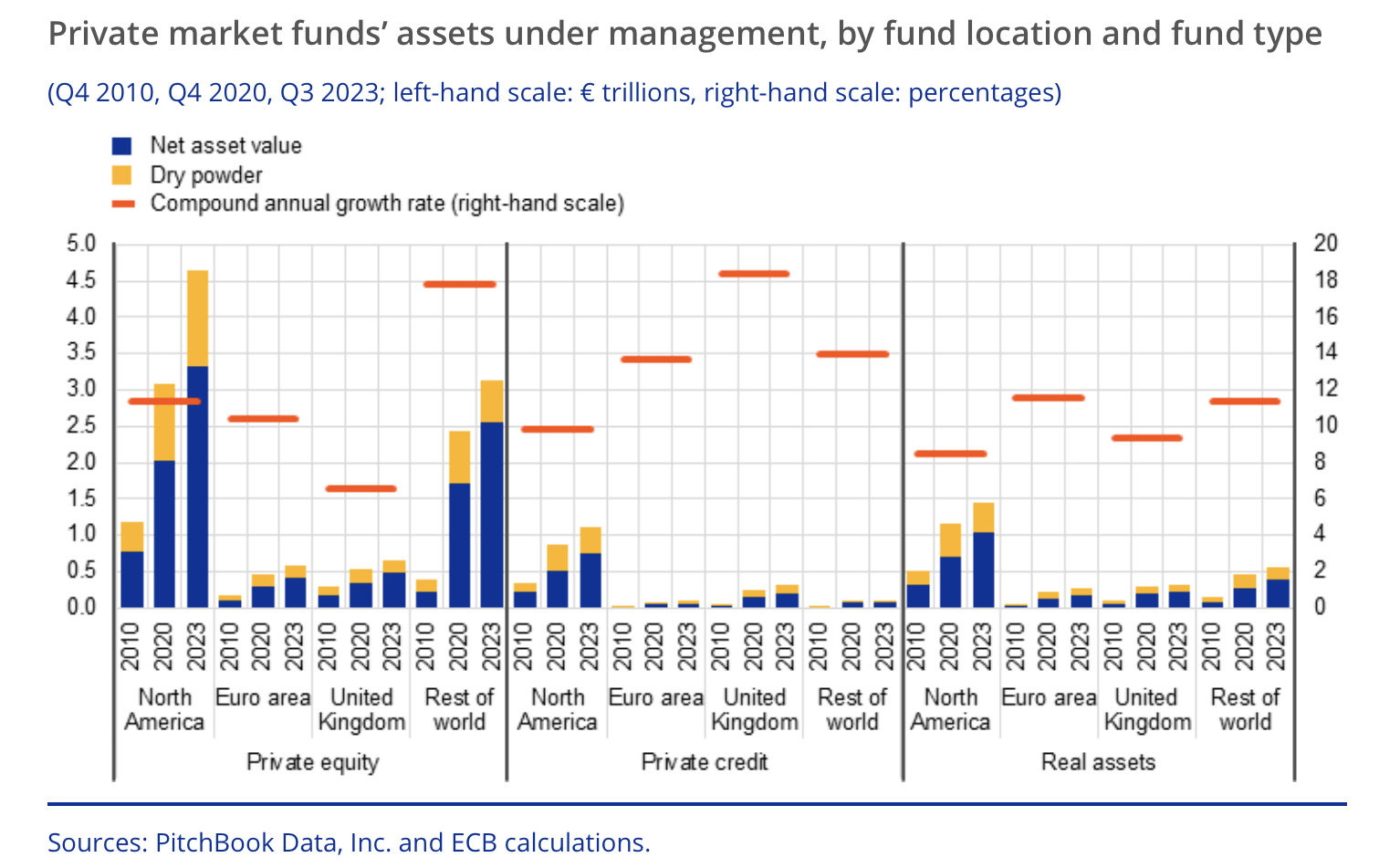

Il primo grafico della Bce mostra una crescita marcata dei private markets negli ultimi dieci–quindici anni, sia in termini di asset under management sia di dry powder.

Questa espansione spiega perché il settore stia affrontando il suo primo vero stress test di liquidità: non una crisi strutturale, ma una verifica della tenuta dei veicoli dopo un lungo ciclo di afflussi. I deflussi di fine 2025 vanno quindi letti come una reazione fisiologica di un mercato cresciuto rapidamente.

I deflussi di fine 2025: cosa indicano davvero

Secondo il Financial Times, fondi gestiti da Ares, Blackstone, Barings, Blue Owl, Oaktree e Hps hanno registrato un aumento delle richieste di rimborso nell’ultimo trimestre del 2025, per un totale stimato di circa 7 miliardi di dollari. Il dato arriva dopo anni di forti afflussi, sostenuti da tassi elevati e dalla struttura a tasso variabile del private credit, che ne aveva rafforzato l’attrattività rispetto al credito quotato.

Il cambio di sentiment riflette una combinazione di fattori: alcune bancarotte ad alta visibilità, l’avvicinarsi di un ciclo di taglio dei tassi e il ritorno di interrogativi sulla trasparenza delle valutazioni nei mercati privati.

Jamie Dimon, Ceo di JPMorgan Chase, ha sintetizzato il clima con una frase diventata emblematica: «Quando vedi uno scarafaggio, probabilmente ce ne sono altri». Una dichiarazione che ha contribuito ad alimentare prudenza, soprattutto sul fronte della liquidità dei fondi.

Il punto chiave secondo la Bce: disallineamento tra attivi e liquidità

Le analisi della Banca centrale europea offrono una chiave di lettura più strutturale. Nel Financial Stability Review di maggio 2024, la Bce evidenzia che il private credit europeo presenta fondamentali ancora solidi, con tassi di default contenuti, ma mostra vulnerabilità legate alla liquidità dei veicoli.

Una quota rilevante dei fondi di private credit è strutturata come open-ended, con finestre di rimborso che non sempre riflettono la reale liquidabilità degli attivi sottostanti. Ne deriva un potenziale disallineamento tra liquidità promessa e liquidità effettiva, che può emergere in fasi di stress anche senza un peggioramento della qualità del credito.

Il messaggio della Bce è chiaro: il rischio principale oggi non è la solvibilità dei debitori, ma la capacità dei fondi di assorbire shock di liquidità senza innescare dinamiche pro-cicliche.

Nel Focus del Financial Stability Review 2025, Francoforte aggiunge che la crescita dei private markets e le loro interconnessioni con banche e investitori istituzionali rendono il tema rilevante anche sul piano sistemico, pur in un contesto ancora più contenuto rispetto ai mercati pubblici.

Il ruolo crescente dei secondari: una risposta strutturale da Ares

In questo contesto si inserisce la raccolta di 7,1 miliardi di dollari da parte di Ares Management per il suo primo grande fondo di private credit secondaries, con la partecipazione di Mubadala per circa 1 miliardo. L’operazione indica che il mercato non si sta ritirando, ma sta evolvendo per rispondere al tema della liquidità.

Come ha dichiarato Blair Jacobson, co-presidente di Ares, l’obiettivo è offrire «soluzioni di liquidità e flessibilità in un mercato in rapida crescita».

Per investitori sofisticati come i family office, il mercato secondario diventa così uno strumento strutturale di gestione del rischio, non solo una leva tattica.

Implicazioni operative per wealth manager e family office

Alla luce dei dati di mercato e delle analisi della Bce, il private credit nel 2026 richiede un approccio più selettivo e strutturato rispetto al recente passato.

L’asset class continua a offrire diversificazione e potenziale di rendimento, ma non può più essere trattata come un’esposizione passiva.

Le analisi della Bce mostrano che l’ingresso dei private markets nel mix di finanziamento delle imprese è associato a un peggioramento di alcuni indicatori di rischio, come la riduzione dell’interest coverage ratio e l’aumento del leverage, oltre a una riorganizzazione delle esposizioni bancarie.

Il messaggio è netto: il private credit modifica il profilo di rischio delle aziende e le loro interconnessioni con il sistema finanziario, rendendo centrali governance e liquidità.

Per wealth manager e family office europei, la priorità diventa valutare con attenzione la struttura dei fondi, i meccanismi di liquidità, la duration degli attivi e il ruolo dei mercati secondari, integrando il private credit in una strategia di portafoglio coerente con il profilo di liquidità complessivo del cliente.

Il quadro finale non è né allarmistico né euforico: il private credit resta una componente rilevante dei private markets, ma entra in una fase più matura, in cui governance, liquidità e selezione del gestore pesano quanto il rendimento atteso.