Domanda globale a 30 milioni di tonnellate l’anno: perché l’offerta fatica a tenere il passo

Il mercato globale del rame mostra segnali sempre più evidenti di tensione strutturale, confermati sia dagli operatori industriali sia dalle principali istituzioni di ricerca. A catalizzare l’attenzione degli investitori è stato l’intervento pubblico di Robert Friedland, fondatore e presidente di Ivanhoe Mines, tra i gruppi più esposti allo sviluppo di nuovi progetti minerari ad alta intensità di rame.

Durante l’Energy Business Summit organizzato dalla Usc Marshall School of Business, Friedland ha sintetizzato il quadro con numeri difficili da ignorare.

« Oggi il mondo consuma circa 30 milioni di tonnellate di rame all’anno, ma solo 4 milioni provengono dal riciclo ».

Secondo il manager, anche ipotizzando una crescita globale limitata al 3% del Pil e senza ulteriori accelerazioni legate all’elettrificazione, la pressione sull’offerta resterà elevata.

« Nei prossimi 18 anni dovremo estrarre la stessa quantità di rame che l’umanità ha estratto negli ultimi 10.000 anni, messi insieme ».

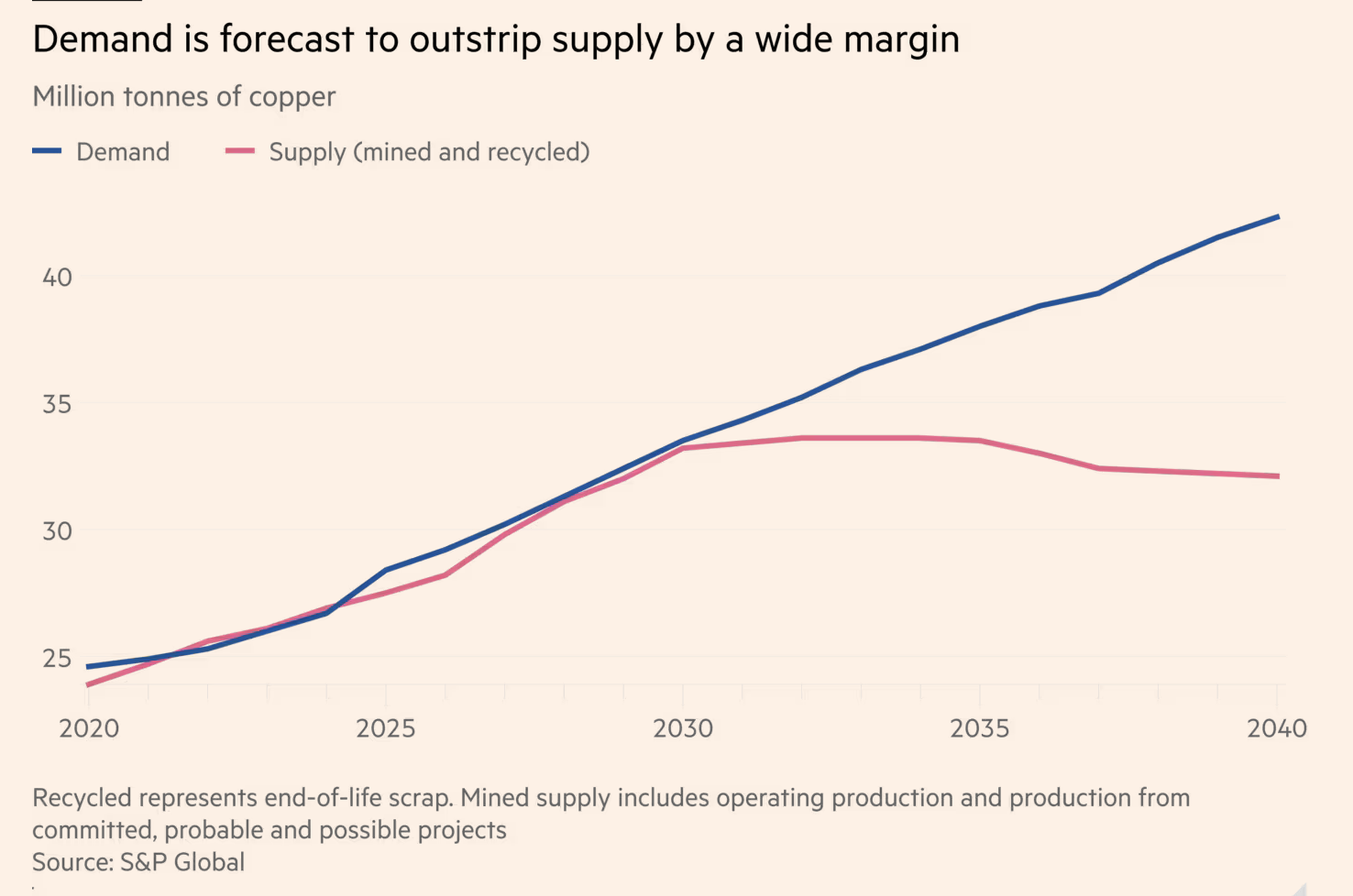

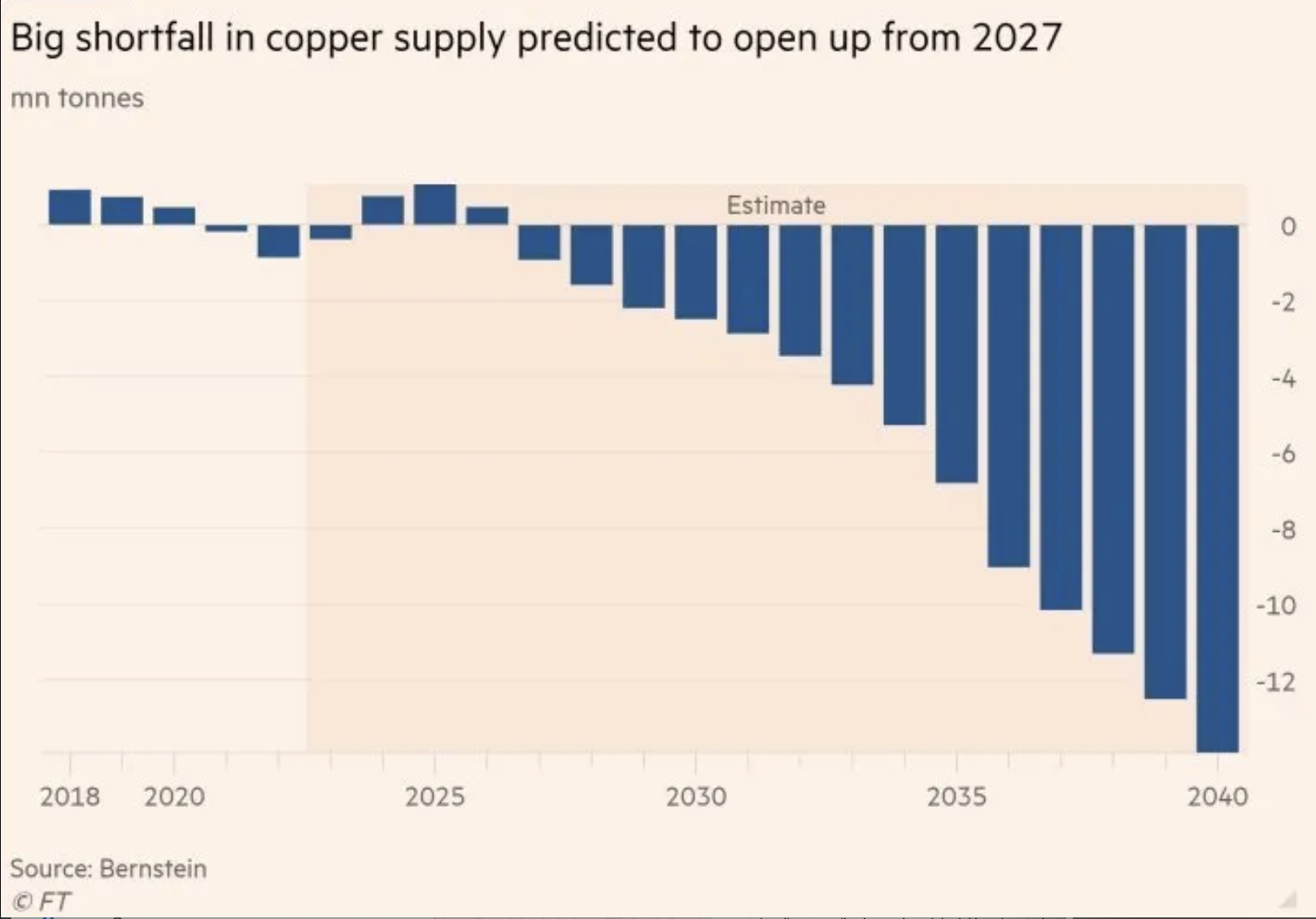

Il contesto di mercato mostra come l’allarme non nasca da un picco dei prezzi, ma da dinamiche fisiche e industriali. Il grafico sottostante confronta le previsioni di domanda e offerta (estrazione e riciclo) ed evidenzia una divergenza crescente fino al 2040.

Dal mercato fisico ai fondamentali: lingotti sold-out su Apmex

A rafforzare il quadro contribuisce il comportamento del mercato fisico del rame, spesso trascurato rispetto ai future. Nelle ultime settimane, diverse piattaforme specializzate nella vendita di metalli fisici, tra cui Apmex, hanno mostrato una disponibilità estremamente limitata di lingotti di rame, con numerosi prodotti indicati come non immediatamente disponibili e acquistabili.

Pur trattandosi di volumi marginali rispetto alla domanda industriale, questo tipo di dinamica è storicamente associato a fasi di crescente squilibrio tra domanda e offerta. Episodi simili hanno anticipato tensioni di prezzo in altri mercati delle materie prime negli ultimi anni.

Per gli investitori, il dato non è rilevante per l’impatto diretto sulla produzione, ma come indicatore di attenzione crescente verso la scarsità fisica del metallo.

Le stime di S&p Global e Bernstein: deficit strutturale dal 2027

Questi segnali trovano riscontro nelle stime delle principali società di ricerca. Secondo S&p Global Commodity Insights, il mercato del rame potrebbe entrare in una fase di deficit strutturale già nella seconda metà del decennio, con uno squilibrio destinato ad ampliarsi fino al 2040.

Uno scenario coerente emerge anche dalle analisi di Bernstein Research, che individuano nel 2027 l’inizio di una fase in cui la domanda globale supera stabilmente l’offerta disponibile, anche includendo il contributo del riciclo.

Il grafico evidenzia il deficit strutturale di rame stimato da Bernstein, che si apre dal 2027 e si amplia progressivamente fino al 2040, riflettendo l’incapacità dell’offerta di tenere il passo della domanda.

Il rame come pilastro della transizione energetica

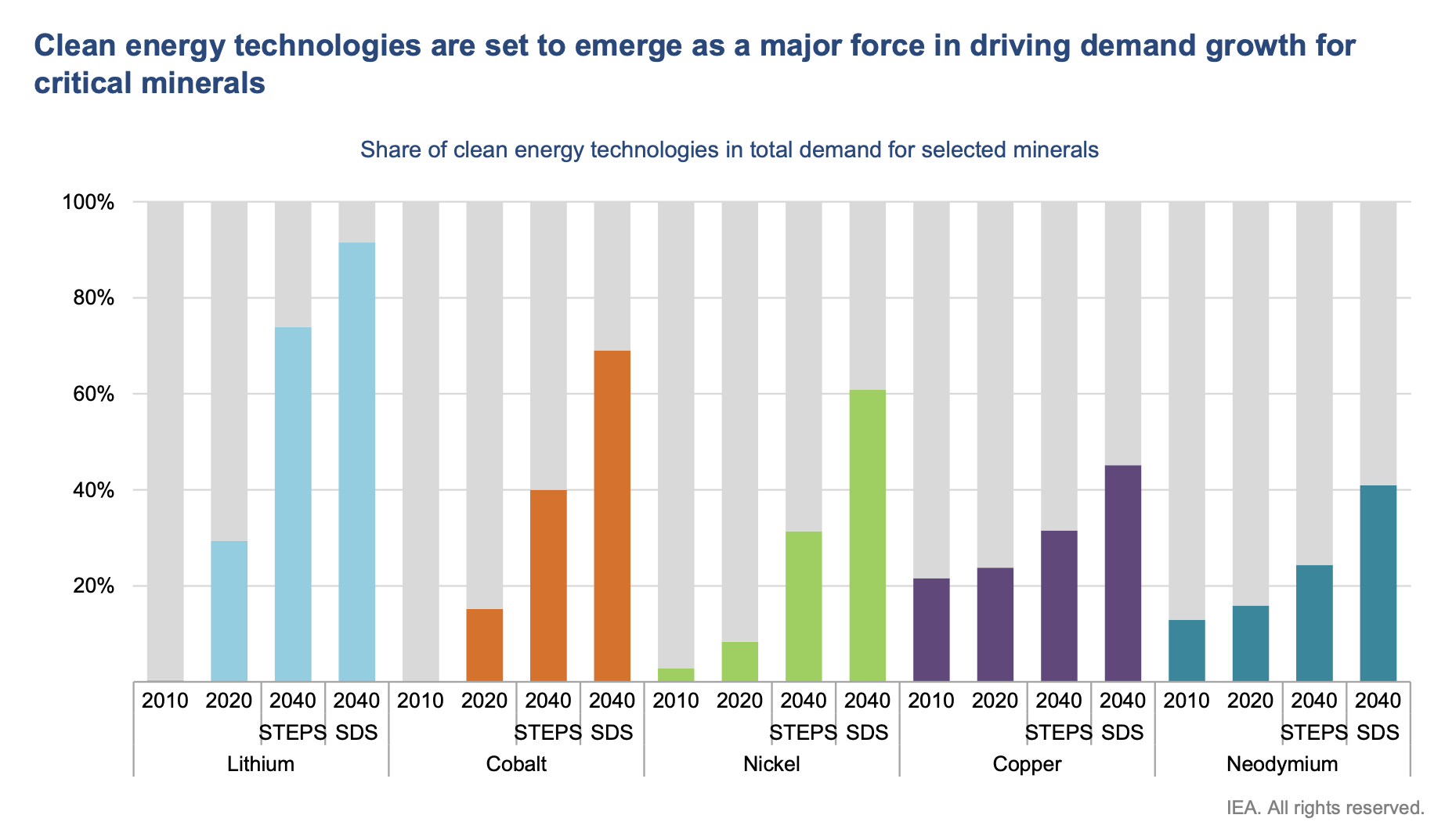

Una parte crescente della domanda di rame è legata alla diffusione delle tecnologie per l’energia pulita. Secondo l’International Energy Agency, la quota di rame assorbita dalla transizione energetica è destinata a crescere in modo significativo nei prossimi decenni.

In uno scenario coerente con gli obiettivi climatici, oltre il 40% della domanda totale di rame entro il 2040 sarebbe riconducibile a reti elettriche, rinnovabili, mobilità elettrica e sistemi di accumulo.

Il grafico evidenzia come il rame stia progressivamente perdendo la sua natura ciclica per assumere un ruolo infrastrutturale e di lungo periodo.

Ai, data center ed elettrificazione: il rame come fattore abilitante

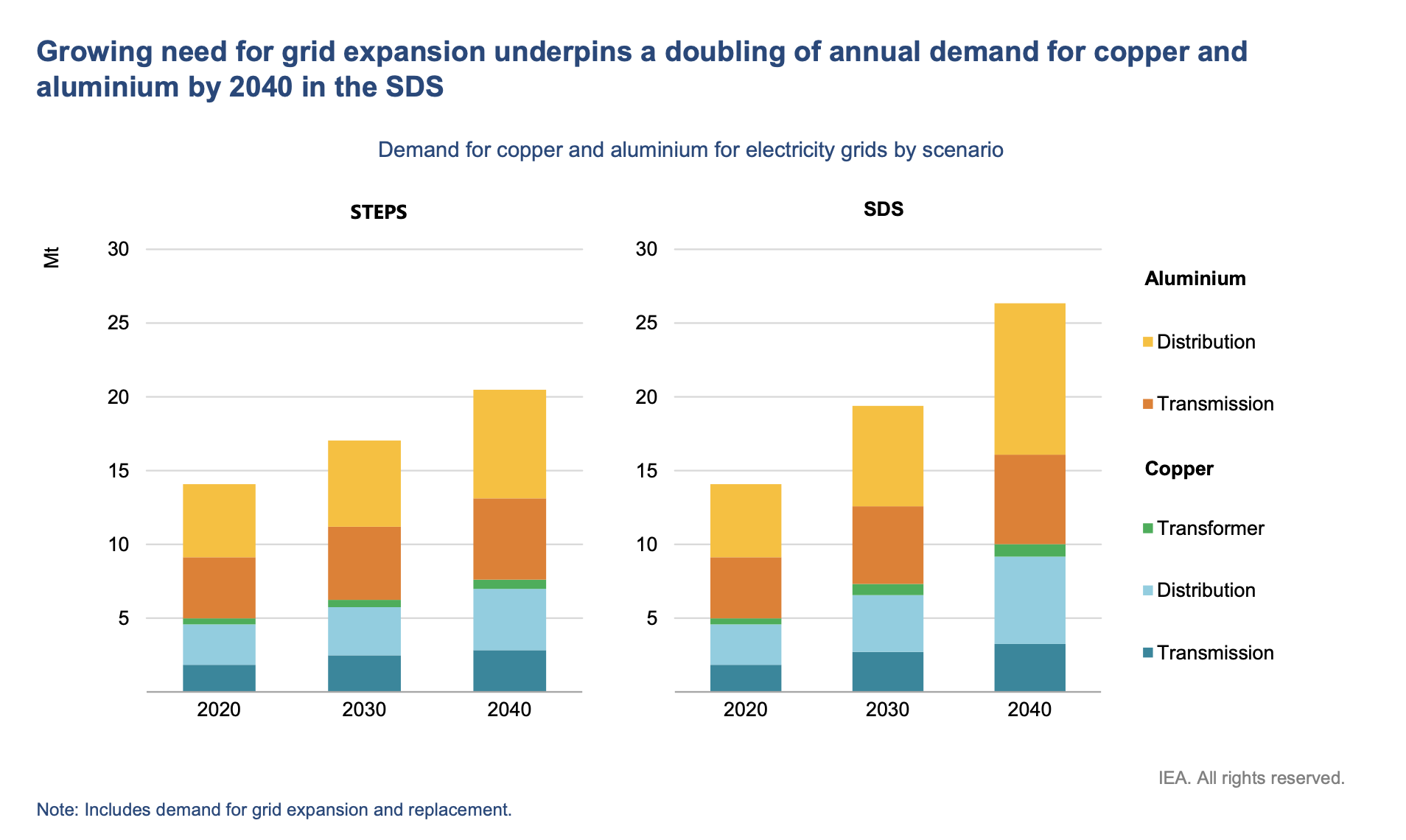

Una quota significativa della pressione sulla domanda deriva dall’espansione delle reti elettriche necessarie a sostenere elettrificazione, digitalizzazione e Ai. Data center, infrastrutture di trasmissione e distribuzione e sistemi di backup richiedono quantità crescenti di rame per cablaggi, trasformatori e sistemi di raffreddamento.

Secondo le stime dell’International Energy Agency, la sola espansione delle reti elettriche potrebbe portare a un raddoppio della domanda annua di rame entro il 2040 nello scenario Sds.

Il grafico evidenzia uno dei principali driver strutturali della domanda futura di rame.

Il paradosso Esg e la rigidità dell’offerta

Il quadro è ulteriormente complicato da un paradosso strutturale. La transizione Esg richiede un’accelerazione nell’uso di rame, ma allo stesso tempo rende sempre più complesso lo sviluppo di nuove miniere.

Secondo l’International Energy Agency, servono in media oltre 16 anni per portare un progetto minerario dalla scoperta alla produzione. Questo rende l’offerta intrinsecamente rigida e incapace di reagire rapidamente a shock di domanda.

Il riferimento ai lunghi tempi di sviluppo evidenzia perché il deficit di offerta non possa essere colmato nel breve periodo.

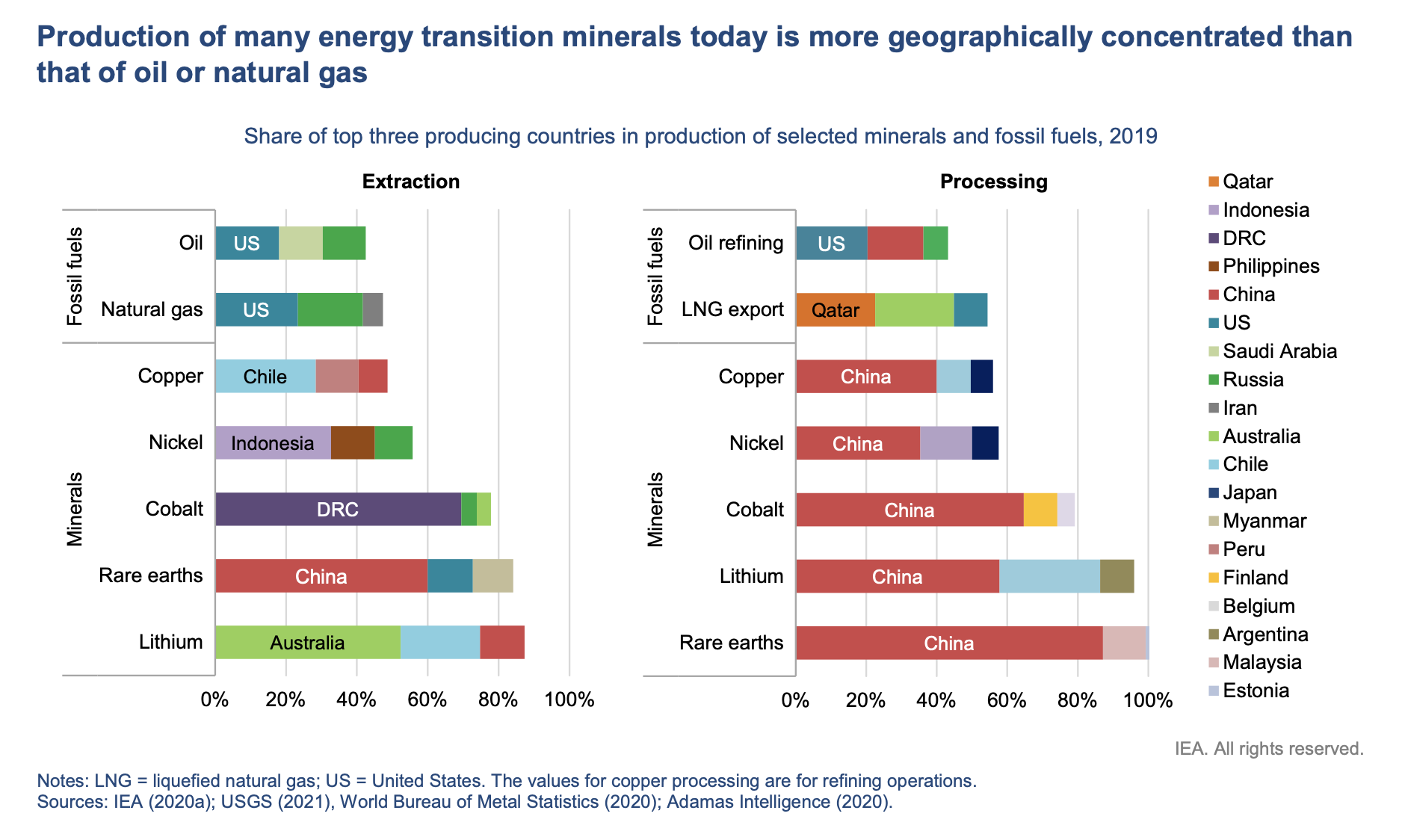

Rame e geopolitica: concentrazione dell’offerta e rischi di filiera

La questione del rame non riguarda solo i volumi, ma anche la geografia dell’offerta. L’estrazione globale è concentrata in pochi paesi, con Cile e Perù in posizione dominante, seguiti da Cina, Stati Uniti e Australia.

Il quadro diventa ancora più sensibile sul fronte della raffinazione e lavorazione, dove la Cina detiene una quota rilevante della capacità globale. Questa concentrazione lungo la catena del valore aumenta il rischio geopolitico e la vulnerabilità dell’offerta.

Il grafico evidenzia come la produzione di rame e di altri minerali critici sia più concentrata rispetto a quella di petrolio e gas naturale.

Implicazioni per wealth e private markets

Per il mondo del wealth management, il rame non rappresenta più una semplice commodity ciclica, ma un indicatore delle tensioni di lungo periodo tra crescita economica, transizione energetica e limiti fisici dell’offerta.

L’interesse crescente di family office, fondi di private capital e investitori verso asset legati alla filiera del rame riflette la ricerca di esposizioni ancorate a trend strutturali e infrastrutturali.

Come sintetizzato da Robert Friedland,

« la maggior parte delle persone non ha idea di cosa stiamo realmente affrontando ». Comprendere la scarsità strutturale del rame significa anticipare uno dei temi destinati a incidere in modo profondo sulle allocazioni di capitale dei prossimi decenni.