Investire in società non quotate, ma attraverso strumenti di debito: il private debt, da tempo la strategia di investimento alternativo in maggiore espansione, ha superato il venture capital in termini di raccolta di nuovi fondi, conquistando il secondo posto alle spalle del private equity. Nel 2022 e nella prima parte del 2023, in un contesto di tassi d’interesse crescenti, il private debt ha offerto performance di investimento superiori alle altre strategie alternative. E’ quanto si legge nell’ultimo Private Debt Report realizzato da PitchBook, una società specializzata in analisi di dati finanziari.

Nella prima metà del 2023 i fondi specializzati in private debt hanno raccolto 94,9 miliardi di dollari dagli investitori istituzionali, gli interlocutori più tradizionali per questa ed altre strategie d’investimento alternative relativamente più rischiose delle controparti quotate sui mercati pubblici. Secondo PitchBook, la stagionalità storica favorevole alla seconda metà dell’anno potrebbe portare la raccolta di nuovi fondi del private debito oltre i 200 miliardi di dollari per il quarto anno consecutivo.

Più offerta di fondi di private debt retail

Nel frattempo, sono aumentati i fondi che per la flessibilità delle caratteristiche e la maggiore liquidità si rivolgono a un pubblico di investitori al dettaglio. “Il retail continua a essere un importante vettore di crescita per i gestori di private debt, ma l’attività è rallentata nel primo semestre del 2023 e la concorrenza è in aumento”, afferma il rapporto di PitchBook, “si stima che 16,6 miliardi di dollari di fondi retail sono stati impegnati in fondi di private debt nel primo semestre del 2023, un valore inferiore alla media trimestrale del 2022 di 12,0 miliardi di dollari. miliardi di dollari”.

Inoltre, a contendersi il pubblico retail del debito privato è un crescente numero di fondi, “con nuovi veicoli lanciati da Fidelity, Eaton Vance, Kkr, Pimco e Variant nella prima metà del 2023”. Si tratta di fondi in quotazione “perpetua”, che possono essere acquistati in ogni momento e non solo nella fase di lancio del prodotto; anche le possibilità di disinvestimento, pur restando soggette a condizioni, sono molto più flessibili rispetto alle controparti dedicate ai soggetti istituzionali.

Secondo PitchBook, le masse in gestione di questi veicoli di credito orientati agli investitori individuali sono cresciuti di oltre 200 miliardi di dollari dal 2020, portando il totale gestito dai fondi di private debt istituzionali e retail a oltre 1.750 miliardi di dollari.

Il debito che non ha temuto l’aumento dei tassi

Ad aver trainato nel 2022 il private debt sono state le caratteristiche dei prestiti sottostanti: le società che si finanziano attraverso questo canale, solitamente negoziano tassi d’interesse variabili. Una caratteristica che rende relativamente più interessante per il creditore questo tipo di prodotto quando i tassi di riferimento tendono a crescere. Di conseguenza, se il 2022 è ormai passato alla storia come l’anno nero dei bond, non può dirsi lo stesso per le forme di debito non pubblicamente scambiate.

“Nel 2022 il debito privato ha dimostrato la sua forza nonostante un contesto di tassi d’interesse in crescita. I prestiti a tasso variabile, che comprendono la maggior parte delle partecipazioni dei fondi di private debt… hanno protetto il capitale e hanno generato rendimenti relativi interessanti”, si legge nel rapporto, “mentre gli investitori azionari e a reddito fisso hanno subito forti perdite, pari al -18,1% per l’S&P 500 e al -15,7% per le obbligazioni societarie di alto rating, l’indice Morningstar LSTA US Leveraged Loan è rimasto relativamente invariato (-0,6%)”. Ancor meglio dei loan, sono andati i fondi di private debt, “con un rendimento del 4,2% nel 2022, secondo la stima finale di PitchBook”, superiore anche al -1,2% realizzato dal private equity. Era dal 2012-2013 che il private debt non batteva le altre strategie dei mercati privati.

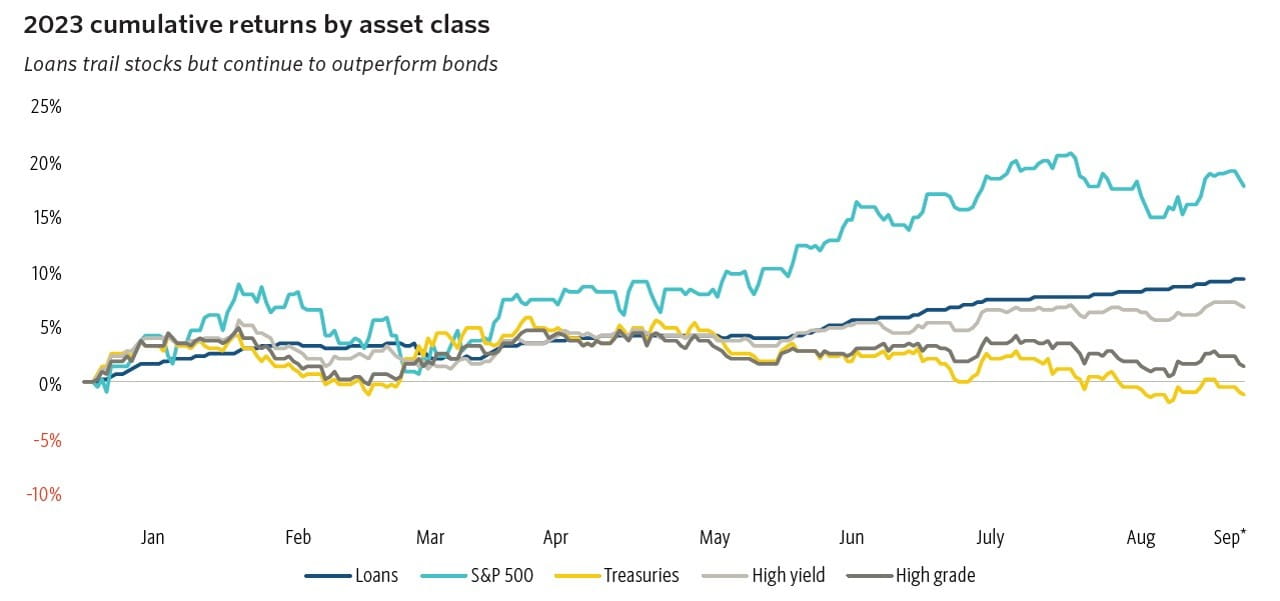

Nel primo trimestre del 2023 i risultati del private debt sono stati meno entusiasmanti, considerando anche il forte recupero delle azioni pubbliche. Si stima un rendimento dello 0,4%, sulla base dei dati preliminari in possesso di PitchBook. I leveraged loan, un proxy approssimativo su come stia andando il debito privato, sono però “sulla buona strada per realizzare il loro anno migliore dalla crisi finanziaria mondiale, con un rendimento del 9,4%, al 6 settembre 2023”.

L’aumento dei tassi ha permetto al private debt di rendersi più attraente fra le strategie alternative: è soltanto una spinta transitoria, e “ciclica”, oppure lo spostamento degli investitori verso il private debt è un cambiamento duraturo? E’ una domanda che circola fra gli addetti ai lavori. Secondo l’agenzia di rating Moody’s quella del private debt “è l’alba di una nuova era” che “non è priva di sfide”. Con maggiori risorse raccolte dal mercato, ha segnalato Moody’s, i fondi di private debt “competeranno in modo aggressivo” con il mondo bancario “sui prezzi e sulle condizioni dei prestiti, causando un’erosione della qualità del credito e un aumento delle insolvenze”.

LE OPPORTUNITÀ PER TE.

Quali sono i vantaggi degli investimenti alternativi?

Perché inserirli in portafoglio?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

TROVA IL TUO ADVISOR