Fra gli investitori italiani un 2022 decisamente negativo per azioni e obbligazioni non ha peggiorato le aspettative di rendimento futuro dei rispettivi portafogli: l’aspettativa è di portare a casa un 9,2% ogni anno per il prossimo quinquennio, in aumento rispetto all’8,2% espresso nella rilevazione dell’anno scorso. Lo rivela il nuovo Schroders Global Investor Study 2022, un’indagine che ha coinvolto 23.000 persone in 33 Paesi di tutto il mondo. A livello globale, le aspettative di rendimento, invece, sono rimaste più o meno le stesse (e più generose di quelle dei soli investitori italiani): si punta a realizzare un ritorno annuo dell’11,7% nei prossimi cinque anni. In entrambi i casi, si tratta di aspettative realistiche?

(Nel grafico, le aspettative di rendimento annuo nel quinquennio successivo per il campione globale)

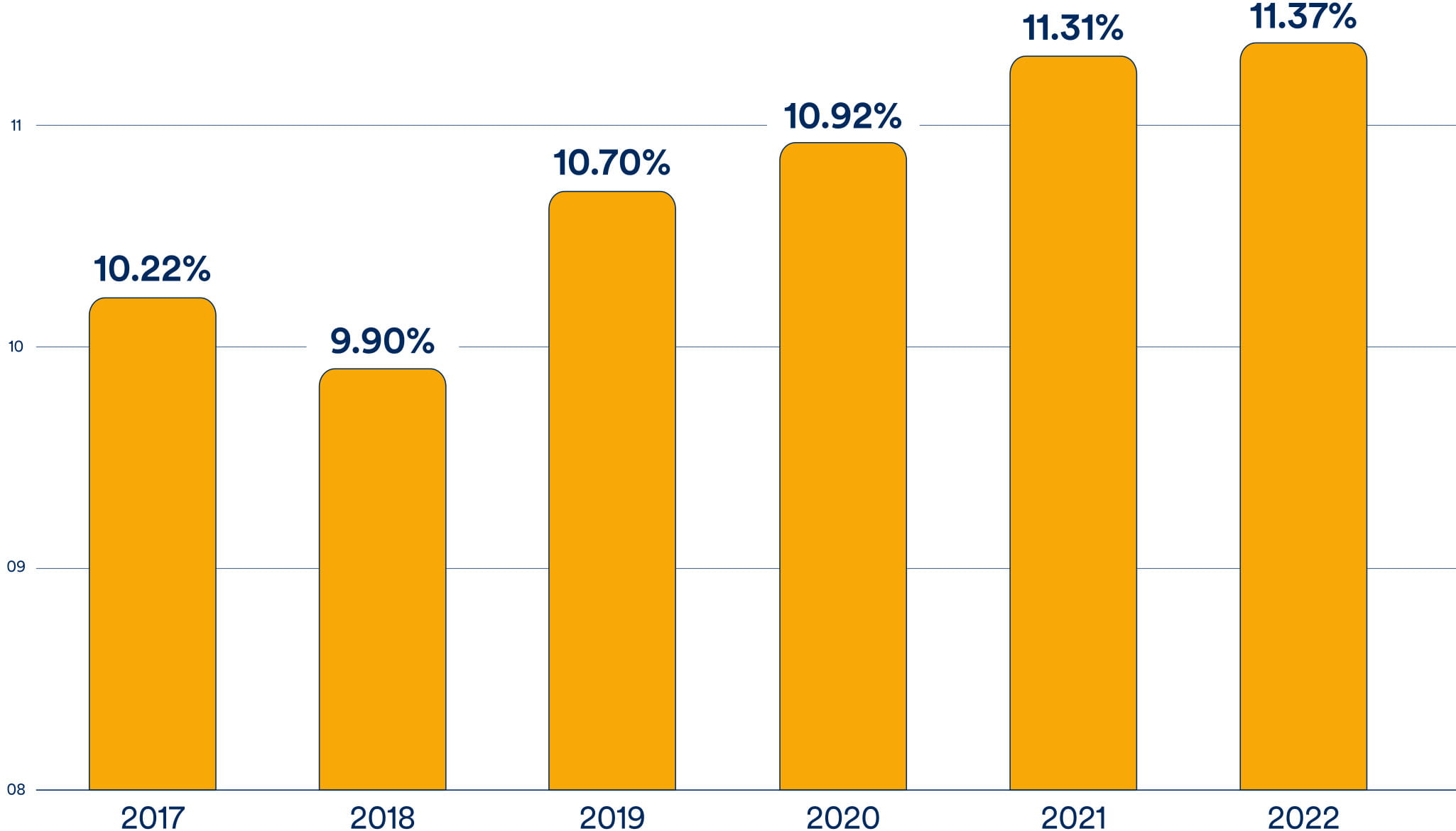

I numeri di un portafoglio diversificato fra un 60% di azioni e un 40% di obbligazioni, il modello dominante per la diversificazione di stampo anglosassone, ha reso il 9,89% nella media annua compresa fra 1991 e 2021, periodo che comprende le parentesi negative della Crisi Finanziaria e della pandemia covid-19. Questo rendimento potrebbe dunque suggerire che le aspettative degli italiani non siano poi così scollegate dalla performance della storia recente di un portafoglio diversificato.

Tuttavia, va sottolineato come in Italia, mediamente, le famiglie italiane scelgano una distribuzione di portafoglio molto più prudente del classico “60% azioni e 40% bond”. Secondo l’ultima rilevazione della Banca d’Italia gli asset finanziari delle famiglie sono occupati al 28% da depositi bancari (cui si aggiunge un 4% di banconote e monete). Le polizze d’investimento e i fondi pensione, assimilabili per rendimento a lungo termine a dei bond non speculativi, rappresentano il 24% del portafoglio finanziario delle famiglie italiane, cui potrebbe essere aggiunto un ulteriore 5% di bond. Le azioni, invece, rappresentano il 21% del portafoglio. I fondi d’investimento, poi, hanno una rilevanza pari al 15%, da suddividere poi nelle varie strategie (azionaria, obbligazionaria, bilanciata, …). In sintesi, i dati suggeriscono una minore esposizione al mercato azionario da parte degli italiani ed è difficile che l’aspettativa di rendimenti medi annui del 9,2% sia realistica. E questo senza considerare che, nei prossimi cinque anni, l’inflazione potrebbe erodere molto più rendimento rispetto alla media del recente passato.

“Stiamo vivendo tempi insoliti, con l’inflazione che in molti Paesi ha raggiunto il livello più alto degli ultimi decenni. C’è il rischio che l’ottimismo degli investitori sui rendimenti futuri sia influenzato dall’esperienza degli ultimi anni, quando l’inflazione era sotto controllo e il costo dei prestiti ai minimi storici”, ha commentato Lesley-Ann Morgan, Head of Multi-Asset Strategy di Schroders, “ora stiamo entrando in una nuova fase, probabilmente molto più complessa”.

Obbligazionario: approcci divergenti fra famiglie e professionisti

Nel 2022 il mercato obbligazionario ha subito uno dei peggiori schiaffi della storia. Da inizio anno al 16 dicembre, l’indice S&P Global Developed Aggregate Ex-Collateralized Bond ha ceduto il -15,50%. L’aumento dell’inflazione e, di conseguenza dei tassi d’interesse, ha abbattuto il valore dei bond in circolazione – che offrivano cedole ormai misere e poco attraenti rispetto alle nuove condizioni di mercati. Da questo punto di vista, potrebbe sembrare logico che l’atteggiamento degli investitori globali nei confronti dei bond si sia fatto di gran lunga più sospettoso e meno aperto.

Secondo il 24% degli intervistati, percentuale più elevata in assoluto, le obbligazioni governative sono diventate “meno interessanti” rispetto ai sei mesi precedenti alla rilevazione – superando addirittura la percentuale di investitori che dichiara la stessa cosa della liquidità. Per gli italiani la percentuale degli “sfiduciati” sui titoli di Stato sale addirittura al 28%.

E’ un punto di vista interessante, perché risulta diametralmente opposto all’attuale posizionamento strategico dei gestori patrimoniali professionisti: secondo l’ultimo sondaggio realizzato da Bank of America il 27% dei gestori ritiene che i titoli di Stato saranno l’asset class che performerà meglio nel 2023, davanti ad azioni (25%), obbligazioni societarie (24%), materie prime (12%), liquidità (6%) e criptovalute (4%). L’aspettativa dei gestori è che, con l’atteso rallentamento economico e dell’inflazione, le banche centrali si fermeranno con gli aumenti dei tassi rendendo l’obbligazionario attraente anche in vista di un possibile rientro dei tassi dal loro livello di picco previsto (per il momento restano ipotesi smentite da Fed e Bce nel prossimo futuro).

Parte di questo divario fra la posizione degli investitori globali e dei gestori potrebbe essere giustificata, molto banalmente, da una conoscenza carente del mercato obbligazionario: infatti, “meno della metà” dei partecipanti al Global Investor Study si è dimostrata in grado di riconoscere la relazione tra obbligazioni e inasprimento dei tassi di interesse.

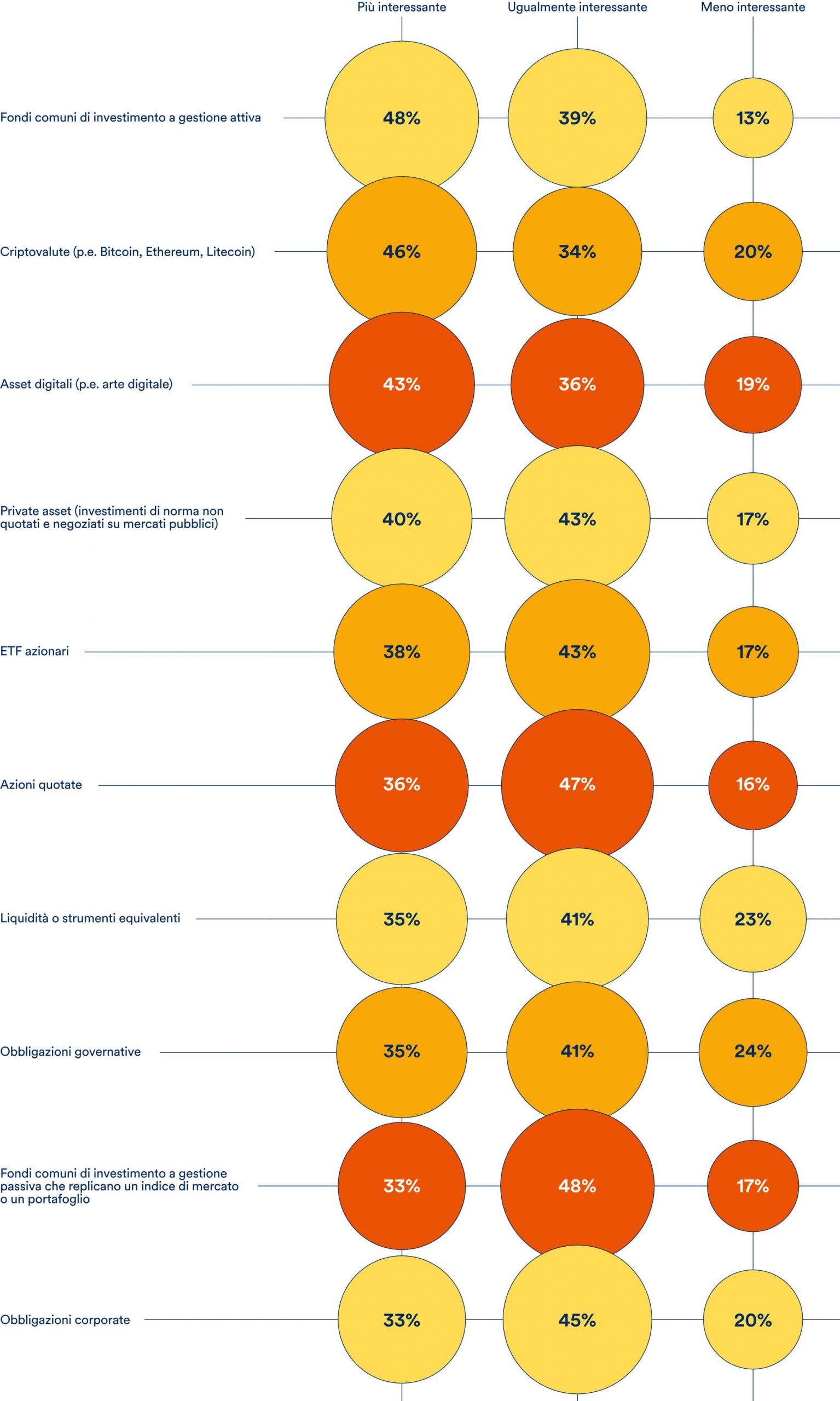

Sul versante opposto, invece, la categoria d’investimento che ha riscosso la maggiore attrattiva rispetto ai sei mesi precedenti è quella dei fondi a gestione attiva – li trova più attraenti il 48% degli intervistati, davanti a criptovalute (46%), asset digitali (43%), investimenti non quotati (40%).

!function(){“use strict”;window.addEventListener(“message”,(function(e){if(void 0!==e.data[“datawrapper-height”]){var t=document.querySelectorAll(“iframe”);for(var a in e.data[“datawrapper-height”])for(var r=0;r<t.length;r++){if(t[r].contentWindow===e.source)t[r].style.height=e.data["datawrapper-height"][a]+"px"}}}))}();