Gli asset manager stanno alla finestra: dopo anni di stasi, l’economia italiana sembra prossima a una vera, strutturale ripartenza. E il costo del debito per finanziarla non pare un problema grazie al “Draghi put”. Ne abbiamo parlato con il professor Stefano Caselli (Università Bocconi)

Nel giorno in cui il Fondo monetario internazionale migliora le stime per l’economia italiana (+4,3% pil nel 2021 e +4% nel 2022; lo scorso aprile erano rispettivamente 4,2% e 3,6%), il Ft “benedice” Draghi, o meglio, registra la perdurante fiducia degli investitori obbligazionari in Super Mario. Gli analisti di Goldman Sachs ribattezzano “Draghi put” il fattore Draghi sui Btp. Un’identificazione pressoché completa con il sentimento di mercato.

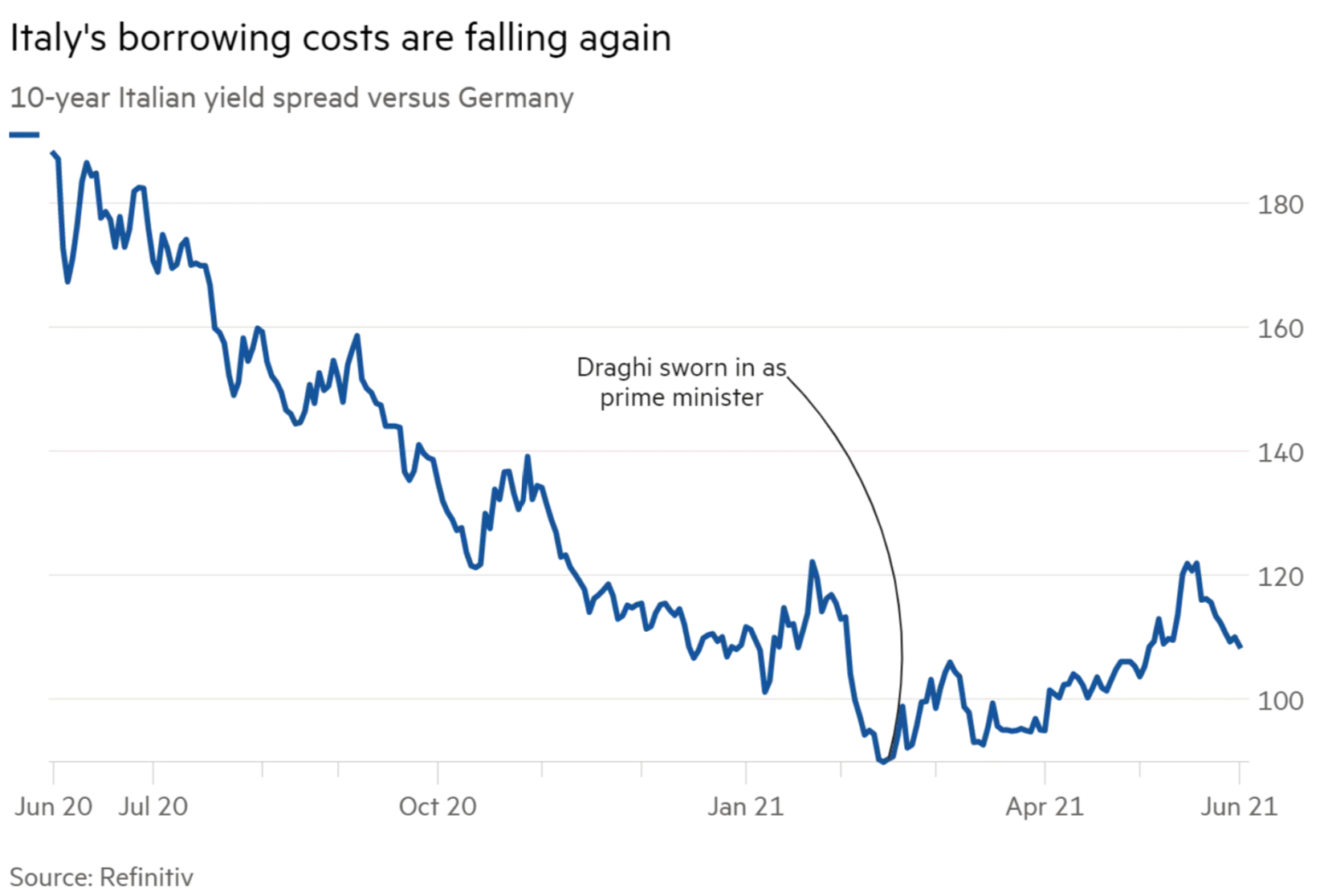

Quello italiano è il maggior mercato obbligazionario dell’eurozona. Per anni, è stato il più rischioso. Ferme restando le sue dimensioni, oggi, grazie alla reputazione internazionale dell’attuale premier, rischioso non lo è più. L’effetto Draghi ha positive ripercussioni su tutta l’area euro, abbassando il rischio di credito per tutto il blocco. Né sembra turbare il mondo dell’asset management il nostro rapporto debito/pil, che sfiora ormai il 160%. Traduce questa fiducia lo spread Btp-Bund, ben saldo sotto l’1%.

Dal Ft

Come mostra il grafico, l’insediamento di Mario Draghi a Palazzo Chigi ha consolidato la calma sovrana in atto verso il debito pubblico della Penisola. Da quel momento, il valore dei bond italiani è salito, tenendo bassi i tassi. I recenti timori di ritiro degli stimoli da parte della Banca centrale europea hanno interrotto solo momentaneamente questo trend. Il fattore Draghi persiste. Il prezziario delle obbligazioni sovrane si deve alla fiducia che il mercato ripone nella capacità del premier di tenere sotto controllo quella che da sempre è la spada di Damocle dell’Italia: il rischio politico, ovvero l’incertezza della sua governabilità.

Quanto durerà? «La chiave di tutto è la gestione del pnrr», risponde il professor Stefano Caselli, prorettore per le attività internazionale dell’Università Bocconi di Milano. Il piano nazionale di ripresa e resilienza è il piano di ricostruzione economica più importante dal secondo dopoguerra in poi. Una messa a terra solida del piano «renderà gli investitori tranquilli circa il fatto che l’Italia rispetterà tutte le scadenze intermedie e i risultati di percorso del pnrr. Quanto più Draghi sarà in grado di stringerne i bulloni prima del prossimo governo, tanto più i binari saranno definiti. E sarà difficile derogarvi, a tutto vantaggio della credibilità del paese. Il disegno a monte dell’implementazione del piano, la sua capacità di incidere sulle riforme strutturali del paese sono la vicenda fondamentale nella fiducia dei mercati».

A un certo punto però – a fine 2022 – bisognerà in un certo senso decidere se sarà meglio avere

l’ex numero uno della Bce al Quirinale o se averlo a capo dell’esecutivo ancora per un anno abbondante. «Gli scenari sono due. Se, come tutti ci auspichiamo, la pandemia sarà sotto totalmente controllo, Draghi potrà continuare a esercitare la sua funzione di garanzia della credibilità del paese al Colle. Magari prima di quella data qualche riforma importante – come quella fiscale – sarà già stata portata a compimento». Nella malaugurata ipotesi di una recrudescenza del Covid invece, servirebbe che super Mario «restasse ancora sullo scranno di premier, per rassicurare gli investitori».

Nel giorno in cui il Fondo monetario internazionale migliora le stime per l’economia italiana (+4,3% pil nel 2021 e +4% nel 2022; lo scorso aprile erano rispettivamente 4,2% e 3,6%), il Ft “benedice” Draghi, o meglio, registra la perdurante fiducia degli investitori obbligazionari in Sup…

Caro lettore, per continuare ad informarti con i nostri contenuti esclusivi accedi o registrati!

Accedi Registrati

Fai rendere di più la tua liquidità e il tuo patrimonio. Un’opportunità unica e utile ti aspetta gratuitamente.

Compila il form qui sotto, ti colleghiamo con un consulente, per i tuoi obiettivi specifici.