Il Fondo garanzia prima casa consente ai giovani aspiranti mutuatari di accedere ai mutui al 100% con tassi agevolati

Facile.it: “In questo momento le banche stanno spingendo su quelli fissi con indici nettamente più bassi rispetti a quelli variabili”

Per chi desidera accendere un finanziamento e ha meno di 36 anni, la Legge di bilancio 2024 ha confermato per l’intero anno il Fondo di garanzia prima casa, che consente di accedere a mutui al 100% con tassi agevolati. “Si tratta di una grande opportunità soprattutto per i ragazzi che non hanno a disposizione un anticipo per l’acquisto dell’immobile e, quindi, devono chiedere alla banca un mutuo che copra il 100% del valore dell’acquisto”, spiegano gli esperti di Facile.it, che We Wealth ha intercettato per scoprire quali banche offrono attualmente le condizioni più competitive per i giovani, a tasso fisso e a tasso variabile.

Fondo di garanzia prima casa: come funziona

Il Fondo di garanzia prima casa, gestito da Consap, offre in generale una garanzia statale pari al 50% del valore dell’immobile per mutui volti all’acquisto o alla ristrutturazione della prima casa dall’importo inferiore a 250mila euro. Per determinati soggetti con un Isee inferiore a 40mila euro annui, la garanzia sale all’80% per mutui che superano l’80% del valore dell’immobile. Tra questi, troviamo under 36, coppie coniugate (o conviventi more uxorio) da almeno due anni, famiglie monogenitoriali con figli minori e conduttori di alloggi di proprietà degli Istituti autonomi per le case popolari.

Mutuo giovani: chi offre le condizioni migliori

Nella simulazione fornita da Facile.it ipotizziamo ora in un primo momento che un giovane con meno di 36 anni e un Isee inferiore a 40mila euro intenda sottoscrivere un mutuo al 100% con adesione al Fondo garanzia prima casa. Supponiamo che l’importo del mutuo, della durata di 25 anni, sia di 160mila euro (tanto quanto il valore dell’immobile, appunto). Optando per il tasso fisso, a offrire le migliori condizioni secondo Facile.it sono Banco Bpm (con cui la rata mensile si attesterebbe sui 754 euro per tutta la durata del finanziamento), Intesa Sanpaolo (763 euro), Banca Sella (771 euro), Banca Bper (780 euro) e Crédit Agricole Italia (783 euro). Nel caso di un mutuo a tasso variabile, la migliore rata iniziale per un mutuo sottoscritto oggi viene offerta da Banca Sella (917 euro), seguita da Banco Bpm (931 euro), Banca Bper (931 euro), Banca Popolare Pugliese (937 euro) e Bcc Milano (973 euro).

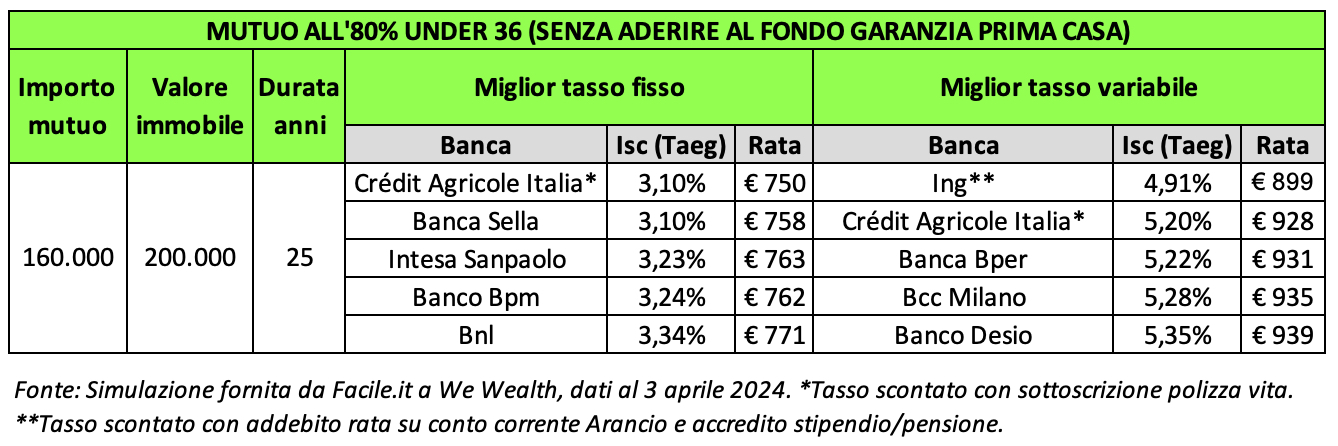

In un secondo momento, facciamo riferimento a un mutuo con Ltv (Loan to value, ovvero il rapporto tra il mutuo richiesto e il valore dell’immobile, ndr) all’80%, senza la necessità di aderire al Fondo prima casa della Consap. In questo caso, a offrire le migliori condizioni a tasso fisso sono Crédit Agricole Italia (750 euro per tutta la durata del finanziamento), Banca Sella (758 euro), Intesa Sanpaolo (763 euro), Banco Bpm (762 euro) e Bnl (771 euro). Per un mutuo a tasso variabile, la migliore rata iniziale per un finanziamento sottoscritto oggi è quella di Ing (899 euro), affiancata da Crédit Agricole Italia (928 euro), Banca Bper (931 euro), Bcc Milano (935 euro) e Banco Desio (939 euro).

Mutuo giovani: come scegliere tra fisso e variabile

Meglio dunque fisso o variabile? “Il primo consiglio è di confrontare le offerte di più banca perché solo in questo modo è possibile identificare la soluzione più adatta alle proprie esigenze”, suggeriscono gli esperti di Facile.it. “Sebbene non esista in assoluto una soluzione giusta o sbagliata rispetto alla tipologia di tasso, in questo momento le banche stanno spingendo su quelli fissi con indici nettamente più bassi rispetti a quelli variabili; pertanto il suggerimento è di valutare prima di tutto un tasso fisso”.

(Articolo aggiornato il 4 aprile 2024)