Lagarde: “La strada da seguire è chiara: dobbiamo continuare a prendere le misure necessarie per riportare l’inflazione al 2%”

Optando per il tasso fisso, la rata mensile si attesterebbe sugli 816 euro per tutta la vita del finanziamento, considerando la migliore condizione di mercato offerta da Bper banca

Non lascia spazio ai dubbi Christine Lagarde che, in un’intervista al gruppo editoriale spagnolo Vocento, ha definito “molto probabile” un nuovo aumento dei tassi di 50 punti base alla prossima riunione del 16 marzo. “La strada da seguire è chiara: dobbiamo continuare a prendere le misure necessarie per riportare l’inflazione al 2%”, ha aggiunto la presidente della Banca centrale europea, dicendosi “certa che molte banche siano pronte a rinegoziare i mutui per alleggerire nel tempo l’onere per le famiglie”. Nicoletta Papucci, direttore marketing di MutuiOnline, ha calcolato per We Wealth i possibili effetti di un tale rialzo sulla rata di chi ha già sottoscritto un mutuo a tasso variabile. E qual è l’opzione più conveniente per chi intende accendere un mutuo oggi.

Tasso fisso o variabile: quale conviene oggi

Nella simulazione fornita da MutuiOnline su dati reali di mercato, ipotizziamo che un impiegato di 40 anni intenda sottoscrivere un mutuo per l’acquisto di una prima casa. Supponiamo che l’importo del mutuo, della durata di 20 anni, sia di 140mila euro e che il valore dell’immobile sia di 200mila euro. Optando per il tasso fisso, la rata mensile si attesterebbe sugli 816 euro per tutta la vita del finanziamento considerando la migliore condizione di mercato secondo MutuiOnline (offerta da Bper banca). Nel caso di un mutuo a tasso variabile la rata iniziale per un mutuo sottoscritto oggi sarebbe invece di 783 euro con Bcc Milano. Per il variabile con cap (vale a dire un tetto massimo al tasso d’interesse che consente al mutuatario di conoscere anticipatamente la rata massima che potrebbe dover essere disposto a pagare) si parlerebbe di 829 euro con Banco Bpm. Considerando invece che l’importo del mutuo, della durata di 30 anni, sia di 250mila euro e che il valore dell’immobile sia di 500mila euro, nel caso del tasso fisso la rata mensile si attesterebbe sui 1.123 euro per l’intera durata del finanziamento, per il variabile la rata iniziale ammonterebbe a 1.071 euro, mentre per il variabile con cap bisognerebbe essere disposti a pagare 1.258 euro.

Come si fa a risparmiare sulla rata del mutuo? Quali sono le opzioni disponibili oggi?

Con il servizio Chiedi agli esperti di We Wealth puoi contattare gratuitamente un professionista che ti potrà guidare nella scelta dei migliori investimenti e nella gestione del tuo patrimonio. Fai una domanda a uno dei 300 esperti disponibili su We Wealth.

“Quello che osserviamo in entrambe le simulazioni è che il variabile con cap ormai non è più conveniente, perché la rata è superiore a quella del tasso fisso (829 euro contro 816 euro nel primo caso e 1.258 e 1.123 euro nel secondo). E non può che aumentare nel caso in cui si vada ad aggiungere il cap, che nel primo caso è addirittura del 5,05%”, osserva Papucci. Le ragioni, aggiunge, sono principalmente due. Innanzitutto, l’andamento dei tassi di riferimento. “Negli ultimi due mesi e mezzo l’Euribor a tre mesi (che indica il tasso medio delle transazioni finanziarie tra le principali banche europee, ndr) ha superato l’Eurirs a 20 anni. Al punto che molte banche hanno ritirato le loro offerte sul variabile con cap”, ricorda l’esperta. “Il secondo aspetto che salta all’occhio è che la differenza tra rata fissa e variabile è anch’essa molto risicata, per le stesse ragioni. Nel senso che essendo cresciuto molto l’Euribor ed essendo invece l’Eurirs abbastanza stabile – anche se nelle ultime settimane è un po’ cresciuto – il tasso variabile non è più tanto conveniente quanto sei mesi o un anno fa e la differenza tra i due tassi è veramente molto bassa”.

Bce verso un rialzo dei tassi di 50 pb

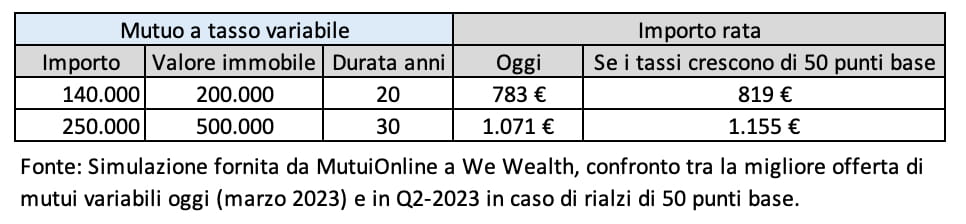

Guardando alla Bce, la maggior parte degli analisti resta concorde sul fatto che fino a giugno ci si potrà attendere nuovi aumenti dei tassi. “È d’altronde probabile che questi aumenti non siano più di 75 punti base, ma più limitati, ovvero compresi tra i 25 e i 50 pb per ancora un paio di riunioni”, stima Papucci. Quale potrebbe essere dunque l’effetto sui mutui? MutuiOnline ha simulato cosa succederebbe ai tassi variabili nel caso in cui venisse confermato un aumento di 50 punti base. Ipotizzando sempre che l’importo del mutuo, della durata di 20 anni, sia di 140mila euro e che il valore dell’immobile sia di 200mila euro, la rata da pagare salirebbe da 783 euro a 819 euro; senza dimenticare che chi ha sottoscritto il mutuo a febbraio 2022 si trova già ora a pagare una rata superiore di 158 euro rispetto alla rata iniziale. Nel caso invece in cui l’importo del mutuo, della durata di 30 anni, sia di 250mila euro e che il valore dell’immobile sia di 500mila euro, la rata da pagare salirebbe da 1.071 euro a 1.155 euro.

“Il tasso di riferimento della Bce influenza i tassi variabili abbastanza direttamente. È anche vero però che l’Euribor, tendenzialmente, precede un po’ la Bce nel suo andamento. In pratica, l’andamento dell’Euribor – e di conseguenza dei tassi variabili – assorbe già in anticipo le future decisioni della Bce, come una sorta di futures sulle mosse della banca centrale”, spiega Papucci. “Siccome da inizio anno l’Euribor è già cresciuto del 3%, è auspicabile dunque che prossimamente inizi a fermare la sua crescita, con l’aspettativa che nella seconda metà dell’anno i tassi si stabilizzino e inizino a decrescere”. Quanto ai tassi fissi, continua l’esperta, da settembre sono “tutto sommato stabili”. Questo perché il loro indice di riferimento (l’Eurirs) racchiude le aspettative inflazionistiche. Di conseguenza, spiega Papucci, “è cresciuto moltissimo nella prima metà del 2022 anticipando la crescita dell’inflazione, mentre ora che l’inflazione è stabile se non in leggera decrescita in molti paesi dell’Unione europea, si è a sua volta stabilizzato”. Questo, in definitiva, fa sì che la differenza tra variabile e fisso continui a diminuire di mese in mese.

“Al momento secondo noi la scelta più sicura è quella del tasso fisso, perché la differenza tra fisso e variabile è talmente bassa che conviene mettersi al sicuro da futuri aumenti con un tasso fisso”, dichiara infine Papucci. Senza dimenticare l’opzione della surroga, che consente di cambiare le condizioni del mutuo rivolgendosi a un altro istituto di credito, senza dover pagare neanche i costi di istruttoria o di iscrizione notarile nel caso in cui sia necessaria. “Sempre auspicando che entro la fine dell’anno i tassi inizino nuovamente a decrescere, si potrà poi surrogare verso un’opzione meno costosa”, conclude infatti l’esperta.