Come spesso accade per le grandi novità dell’investimento tematico, spesso finiscono nello stesso calderone società i cui modelli di business sono decisamente diversi e le cui sorti potrebbero essere piuttosto differenti – a prescindere dal successo commerciale del “tema”. Nel caso del metaverso questo equivoco è abbastanza apparente e, come avevamo scritto qualche tempo fa, individuare il “cavallo vincente” fra i differenti modelli di possibile monetizzazione del metaverso potrebbe essere, ad oggi, un esercizio abbastanza difficile. Il think tank del Boston Consulting Group è intervenuto per provare a schematizzare le strategie dei grandi nomi attivi sul metaverse e nei portafogli tematici per dare alcuni materiali utili agli investitori che, su questa grande promessa, desiderino elaborare “un approccio strategico”.

Nel complesso, il tema-metaverso ha preso parecchie sportellate in Borsa: l’indice settoriale di Solactive, cui si agganciano vari Etf tematici, è in rosso del 54% da inizio anno (al 28 novembre), molto peggio di quanto ha raccolto il pur malconcio Nasdaq Composite, in calo del 30,2%. Ad aver trascinato giù l’indice ha contribuito soprattutto la performance del primo titolo per rilevanza nel paniere, quello di Meta: l’ex Facebook, complici anche le perdite della sua divisione dedicata a un metaverso ancora mezzo vuoto, è in calo del 67% da inizio anno.

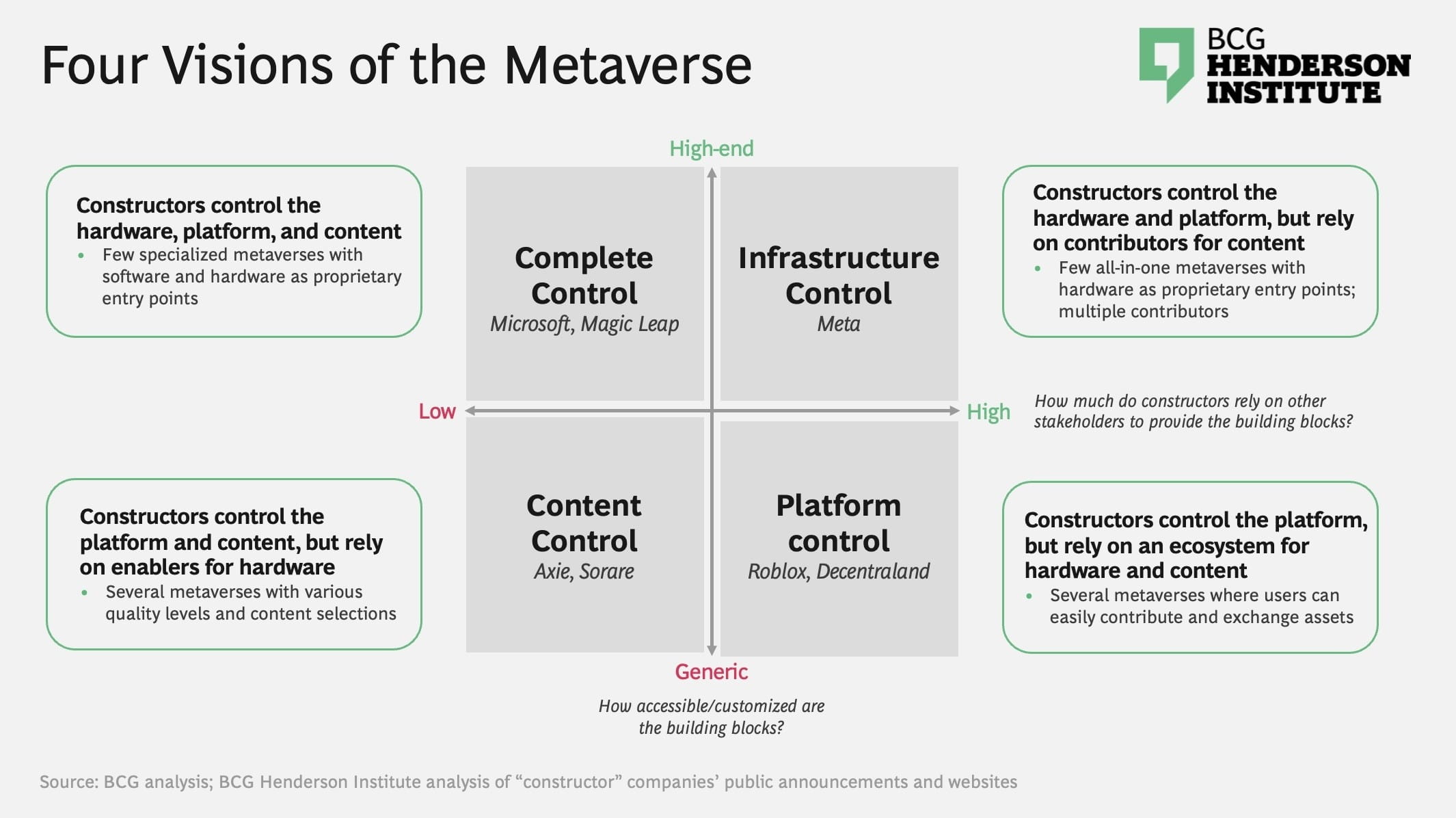

Meta, però, non è il solo nome attivo nella partita del metaverso né il suo l’unico modello che si va affacciando al mercato. “Per prendere le giuste decisioni d’investimento”, i leader delle imprese tradizionali “dovranno capire le visioni concorrenti” sul metaverso “che si stanno costruendo e come ogni modello si allinea con la strategia della loro azienda”, hanno sostenuto gli autori del Bcg. I modelli individuati dal think tank della nota società di consulenza strategica sono quattro.

Il modello di “controllo completo”

In questa sezione del “quadrante” si trovano Microsoft e Magic Leap. Qui, “alcuni metaversi specializzati servono a scopi specifici, come il gioco e il lavoro”, hanno scritto gli autori, “l’hardware di fascia alta e le applicazioni proprietarie sono utilizzati come fattori di differenziazione”.

“Microsoft, ad esempio, ha progettato strumenti realtà aumentata per la produttività d’ufficio per la sua piattaforma Mesh e la startup di hardware e software Magic Leap ha creato un’applicazione che consente ai chirurghi di pianificare interventi in ambienti 3D immersivi”. Avendo all’origine grandi investimenti, la scommessa è che la qualità prodotta a livello di software permetta di far fruttare il metaverso un po’ come Microsoft già fa con il suo pacchetto Office, ha sostenuto Bcg.

Il modello di controllo dell’infrastruttura

E’ qui che Meta si va a posizionare: “in questa visione, pochi metaversi all-in-one servono a più scopi”, ha scritto il Bcg, “l’hardware”, il visore, “è un punto d’ingresso proprietario, ma la creazione di contenuti è affidata a un ecosistema aperto di fornitori”.

“Meta, ad esempio, conta sul fatto che gli utenti e le aziende contribuiscano in modo determinante alla produzione di contenuti e offre l’infrastruttura necessaria per sviluppare contenuti immersivi. Nella visione di Meta, gli investimenti necessari per creare hardware VR all’avanguardia (i suoi occhiali proprietari) e gli effetti di rete (forniti dalla sua vasta base di produttori di contenuti) garantiranno un monopolio naturale”. A quel punto, per monetizzare Meta ha annunciato l’intenzione di ricevere una parte su tutte le transazioni effettuate sulla sua piattaforma di metaverso (possiamo pensare all’Apple store come termine di paragone). Potrebbe poi essere monetizzata la pubblicità nel metaverso.

Il modello di controllo del contenuto

Adottato da Axie e Sorare, due società specializzate in videogiochi, questo terzo modello prevede che i costruttori controllino la piattaforma e i contenuti, ma si affidano ai fornitori per quanto riguarda l’hardware. “Più che creare un nuovo settore o una nuova piattaforma, questa visione è un’espansione monetizzata dell’industria del gioco, con fornitori di contenuti ed esperienze selezionati e nuovi modelli di business basati sulla blockchain”, hanno scritto gli autori, “se questa visione si diffondesse, coesisterebbero diversi metaversi e i costruttori dovrebbero diventare fornitori di contenuti competitivi”. Per fare un raffronto con il vecchio mondo, si tratterebbe di società che non ambiscono a creare una “nuova Play Station”, un dispositivo che permette di accedere l’esperienza, ma di sviluppare nuovi “giochi” disponibili all’interno di un’infrastruttura innovativa: in questo caso, un metaverso. “Attori come Axie Infinity, Epic Games, Sorare e The Sandbox, ad esempio, stanno creando metaversi basati su esperienze innovative o sull’intrattenimento virtuale”.

Il modello di controllo della piattaforma

Ultimo modello di business è quello fatto proprio da Roblox e Decentraland, che si basano su modelli tecnologici aperti, come la blockchain. Si tratterebbe di una base “pubblica” e aperta al di sopra della quale “solo il software è proprietario” dei creatori di contenuti e servizi. Società come Roblox avrebbero “un monitoraggio limitato sul contenuto creato” e avrebbero più la funzione di “gestori di piattaforme” che potrebbero monetizzare tramite commissioni sulle transazioni, pubblicità e “valorizzazione dei digital asset”.