“Sanzioni alla Russia, clienti privati e gestione di patrimoni” sono stati i temi analizzati nel corso di un seminario organizzato da Step Italy e discussi dagli avvocati Stefano Manacorda (Chiomenti), Alessandro Musella (Bonelli Erede), Davide Rossetti (Dla Piper) con la moderazione di Marco Cerrato (Maisto e Chair Step Italy).

L’interesse per queste tematiche, infatti, è crescente: una stima dell’Unione europea, ad esempio, lo scorso aprile, quantificava a livello comunitario, in circa 30 miliardi di euro il valore degli asset “congelati” a seguito delle sanzioni alla Russia per la crisi Ucraina. Tra le sanzioni è contemplato anche la sospensione del rilascio degli investor visa e dei relativi permessi di soggiorno (i visti speciali per attirare investimenti strategici in un paese) ai cittadini russi, tra i grandi utilizzatori di questo meccanismo.

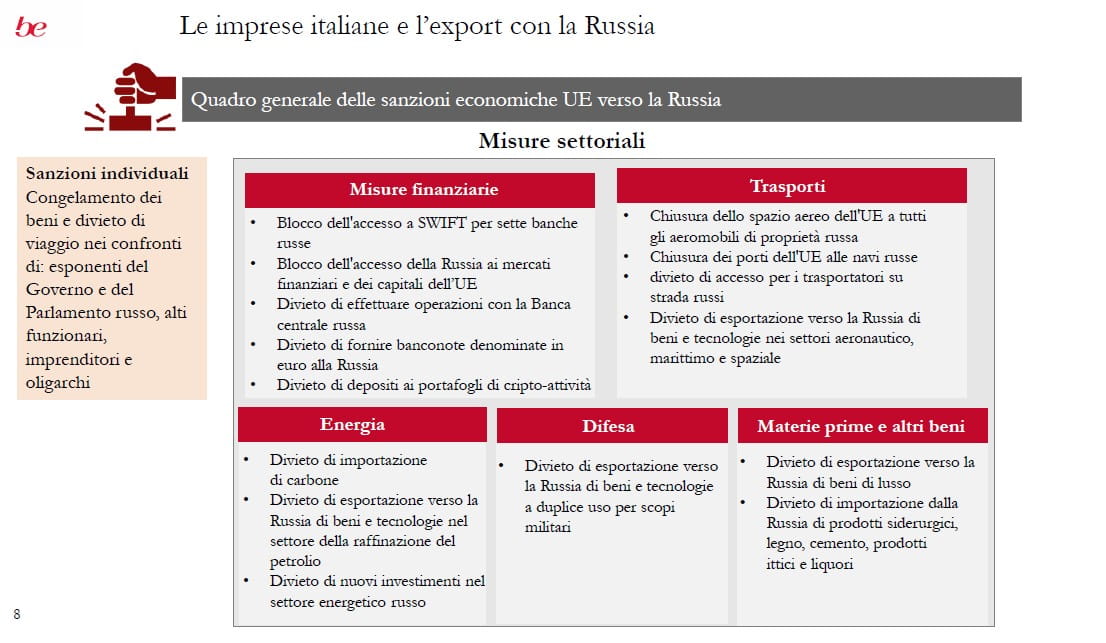

Innanzitutto è stato fornito uno sguardo di insieme delle sanzioni adottate a livello internazionale: restrizioni finanziarie, limiti all’esportazione e congelamento di fondi. Le sanzioni sono adottate nel quadro della politica estera e di sicurezza comune denominata “Pesc” con una procedura che prevede la decisione all’unanimità dal Consiglio dell’Ue sulla base delle proposte dell’Alto rappresentante dell’Unione per gli affari esteri e la politica di sicurezza.

Per quanto riguarda gli effetti occorre sottolineare che le decisioni sono vincolanti per gli Stati membri dell’Ue e sono attuate mediante Regolamenti del Consiglio (adottati ai sensi dell’articolo 215 del Tfue) su proposta congiunta della Commissione e dell’Alto rappresentante.

Un tema che merita più di qualche riflessione è poi quello relativo alle sanzioni penali e amministrative per la violazione dei regolamenti che sono stabilite dai singoli Stati membri (per l’Italia D.Lgs. 15.12.2017, n. 221 e D.Lgs. 22.6.2007, n. 109).

I criteri generali di applicazione del regolamento europeo relativo a tali sanzioni prevedono che queste siano applicate:

1. nel territorio dell’Unione;

2. a bordo di tutti gli aeromobili o di tutti i natanti sotto la giurisdizione di uno Stato membro;

3. a qualsiasi cittadino di uno Stato membro che si trovi all’interno o all’esterno del territorio dell’Unione;

4. a qualsiasi persona giuridica, entità o organismo che si trovi all’interno o all’esterno del territorio dell’Unione e sia costituita/o conformemente al diritto di uno Stato membro;

5. a qualsiasi persona giuridica, entità o organismo relativamente ad attività economiche esercitate interamente o parzialmente all’interno dell’Unione.

La tempistica di applicazione varia a seconda che si tratti di misure soggettive (efficaci immediatamente dopo la pubblicazione del regolamento) oppure settoriali (in questo caso l’efficacia è differita ed è previsto un periodo di transizione in cui è consentita l’esecuzione dei contratti in essere, cosiddetto “wind-down period’’).

Il grafico di seguito, illustrato nel corso dell’evento, riassume la portata del fenomeno sia a livello individuale che settoriale

In questo ambito sono molte le tematiche operative che richiedono più di un approfondimento e tra le principali evidenze è stato rilevato che:

1. le sanzioni non si applicano alle società costituite fuori dall’Unione europea e che operano fuori dal territorio dell’Unione, anche se possedute o controllate da società costituite in Ue;

2. le controllanti stabilite in Ue possono essere tenute responsabili per violazione dei Regolamenti qualora utilizzino le loro controllate estere per eludere le misure restrittive;

3. i cittadini di un Paese membro dell’Ue che svolgano funzioni per conto di una società extra-Ue sono tenuti al rispetto dei regolamenti.

Tutto definito, quindi? Non esattamente. Per chi si occupa, ad esempio, di trust l’opzione di “smontaggio” di questo veicolo a seguito delle sanzioni non è operazione di poco conto. In questo ambito i divieti in materia di trust riguardano varie attività tra cui: registrare, fornire sede, indirizzo commerciale o amministrativo, fornire servizi di gestione a un trust avente come beneficiario un soggetto russo (individual o entity); agire come trustee, amministratore, segretario, ecc.

Un altro fenomeno di cui hanno parlato gli esperti è quello dell’overcompliance, ad esempio bloccare pagamenti non vietati dalla Ue ma che potrebbero, invece, finire nel mirino delle secondary sanction. Il riferimento è alle misure di esclusione dal sistema finanziario decise dagli Usa, che hanno un vasto campo di applicazione partendo dal presupposto che un soggetto abbia fornito una rilevante assistenza o supporto a soggetti sanzionati anche mediante transazioni finanziarie o fornitura di beni o servizi.

Dagli elementi tratteggiati fino a questo punto è risultato che i rischi (e le sanzioni) per i professionisti possono essere elevati se si tratta di circumvention cioè partecipare, consapevolmente e intenzionalmente, ad attività aventi l’obiettivo o l’effetto di eludere i divieti dei regolamenti.

Altro tema, invece, sono le deroghe autorizzate per effettuare lo “scongelamento” dei beni per:

• spese gestione beni congelati

• spese straordinarie

• onorari ragionevoli

• pagamenti sulla base di un contratto stipulato prima del listing, sempre che i fondi non pervengano al listato.

In conclusione, quali misure possono essere adottate dagli intermediari per evitare i rischi di sanzioni che possono essere non solo amministrative ma anche penali, ad esempio con reclusione fino a 6 anni? La risposta principale è il potenziamento dell’attività di “due diligence” per valutare la titolarità effettiva di una controparte commerciale, con operazioni calibrate in base alle specificità dell’attività e della relativa esposizione al rischio. L’obiettivo è mettersi al riparo da comportamenti che possano configurare elusione degli obblighi, determinando la genesi dei fondi ed escludendo il coinvolgimento di soggetti listati. Non esiste, però, un modello di due diligence valido per tutti e sul tema Step Italy ha realizzato a supporto degli associati un position paper che, tra l’altro, non legittima interpretazioni restrittive in materia di divieti.