Esiste un segmento che vale circa un quarto della popolazione italiana nei confronti del quale le banche, finora, non sono riuscite a proporre soluzioni di tipo assicurativo. Stiamo parlando degli over 65, individui che, secondo i dati Bankitalia, dispongono mediamente un patrimonio da 230mila euro, fra beni mobili e immobili. Anche per ragioni anagrafiche, chi si trova in questa fascia d’età presenta una serie di bisogni di protezione, che vanno dalla salute alla difesa degli asset materiali. Difficilmente, però, l’over 65 cerca risposte di questo tipo in banca.

Una nuova indagine della società di consulenza specializzata Excellence Consulting ha indagato gli orientamenti di questa fascia di popolazione intervistando, fra maggio e giugno 2022, un campione di 500 over 65 italiani (telefonicamente e in presenza). Solo il 17% dei partecipanti ha sottoscritto prodotti assicurativi in banca, mentre l’ha fatto presso un’agenzia oltre il 72% del campione. Considerando anche l’Rc Auto, ogni anziano è titolare, in media, di due assicurazioni e l’85% di essi ne ha sottoscritta almeno una.

Bancassicurazione ancora poco nota fra gli anziani

Da diverso tempo ormai il canale bancario è diventato anche uno punto di collegamento fra i bisogni assicurativi del cliente e le relative soluzioni disponibili. Tuttavia, ha rilevato Excellence nella sua ricerca, molto spesso gli over 65 italiani non sono nemmeno a conoscenza delle opzioni che la banca e il suo consulente potrebbero offrire loro.

Secondo le risposte date dal campione, gli over 65 italiani investono attualmente 31% dei loro risparmi totali. Una percentuale significativa degli intervistati si dice interessata a investire, ma non lo fa perché non ritiene di avere in mano informazioni sufficienti: lo afferma il 28% del campione, per quanto riguarda l’investimento in banca e il 36% per il canale assicurativo (per il quale vengono considerati sia assicurazioni di protezione, sia polizze “d’investimento” come le vita unit linked). Allo stesso tempo esiste una buona percentuale di anziani decisa a non investire: il 14% si rifiuterebbe di farlo in banca e il 22% presso un operatore assicurativo.

Una questione di fiducia

Un altro ostacolo è, invece, di fiducia. In generale, la banca suscita maggior sospetto della compagnia assicurativa, con una percentuale di intervistati che dicono di non fidarsi, rispettivamente, al 33 e al 14%. Alla base di questo orientamento negativo ci sarebbe una maggior frequenza di contatto con la banca, una maggior conoscenza che ha portato maggiori insoddisfazioni nell’esperienza personale degli intervistati rispetto a quanto avvenuto con le compagnie assicurative.

“Gli anziani non si fidano delle banche per acquistare prodotti finanziari”, ha affermato Gianluca Zanini, partner di Excellence Consulting, “si tratta di recuperare il ritardo, non solo a livello di comunicazione e rendendo più appetibili e interessanti i prodotti finanziari in un’ottica di protezione dell’ultima parte della a vita, ma per mezzo di una revisione dell’organizzazione bancaria valutando questo target come uno dei più redditizi”.

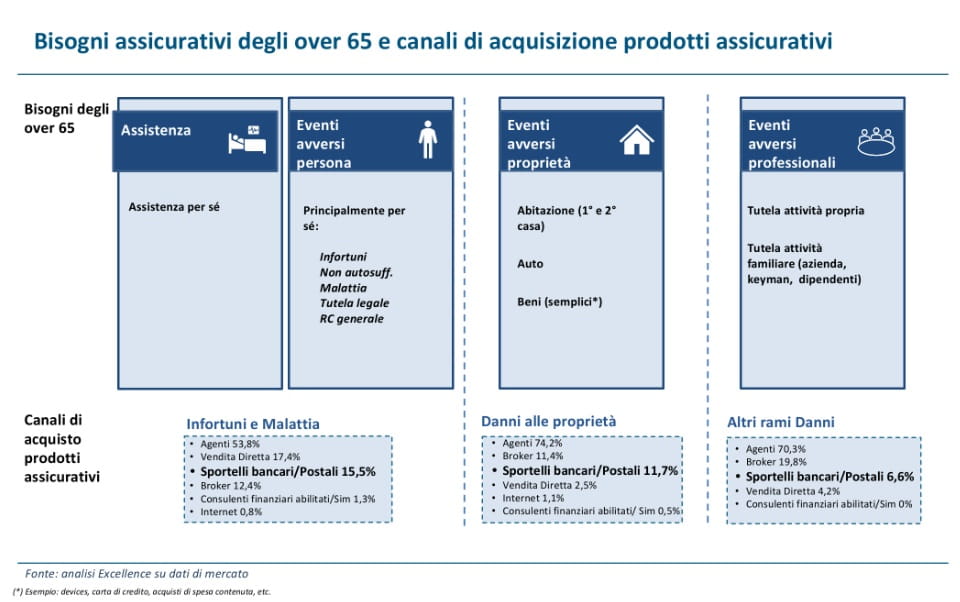

I dati dell’Ania sui canali distributivi che “pesano” di più nel piazzamento delle polizze assicurative hanno confermato il ruolo ancora di secondo piano che le banche giocano in questa partita. Qualche esempio: solo il 6,6% delle polizze contro gli eventi professionali avversi (come le key man) vengono sottoscritte in banca o alle poste, mentre gli agenti pesano per il 70%. La percentuale del canale bancario sale all’11,7% per le polizze di protezione sulle proprietà (casa, auto, …) e al 15,5% per le polizze infortuni/malattia.

“La nostra analisi ribadisce come gli over 65 sono un target fondamentale per il mondo finanziario e assicurativo, sia perché rappresentano già oggi una larga fetta della popolazione del nostro Paese, sia perché essa tenderà a crescere ulteriormente nel futuro”, ha dichiarato Maurizio Primanni, ceo di Excellence Consulting, “c’è bisogno che le banche costruiscano un’offerta specificamente dedicata a tale clientela, alla base della quale devono esserci validi prodotti di protezione personale, famigliare e patrimoniale”.

Uno dei problemi indicati dai dati di Bankitalia, ha sottolineato Primanni, è che “gli over 65 ogni anno spendono in media 32mila euro, ben oltre il loro reddito disponibile e conseguentemente il 6% del loro patrimonio tende a decrementarsi su base annua”, pertanto, ha concluso il ceo di Excellence, “c’è anche la possibilità per le banche di guidare tali clienti nella realizzazione di investimenti che assicurino nel tempo il reintegro del patrimonio che tende a ridursi per l’eccesso di spesa rispetto al reddito percepito”.