Nel recente passato, se si parlava di inflazione, era soprattutto per lamentarsi di quanto fosse troppo bassa rispetto agli obiettivi. Il contesto post-covid e la guerra in Ucraina hanno cambiato profondamente l’interesse degli italiani sul tema. Secondo Google Trends, le ricerche mensili della parola “inflazione” lo scorso febbraio hanno raggiunto i massimi dal 2005. Mentre i problemi dell’inflazione troppo bassa sono poco intuitivi, gli effetti dei rincari sono, al contrario, piuttosto evidenti. Secondo le ultime stime preliminari dell’Istat, l’inflazione ha raggiunto il 6,2% ad aprile. Oltreoceano, poi, l’indice dei prezzi al consumo ha raggiunto l’8,5% a marzo. Anche se alcuni analisti hanno individuato alcuni segnali che farebbero pensare a un “picco ormai raggiunto”, è evidente che le conseguenze del conflitto russo-ucraino prolungheranno le condizioni di squilibrio fra domanda e offerta che hanno finora alimentato la crescita dei prezzi.

Inflazione: inazione uguale erosione del patrimonio

Mentre le banche centrali sembrano determinate a raffreddare l’inflazione anche al prezzo di rallentare l’attività economica è bene avere chiaro in mente che gli effetti dell’inflazione riguardano molto da vicino la conservazione del valore del proprio patrimonio e i ritorni reali dei propri investimenti.

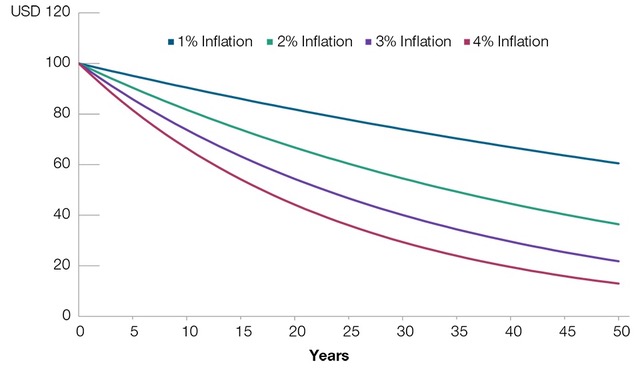

In una logica di lungo periodo, un’inflazione media che passa dal 2% (l’obiettivo di Fed e Bce) al 3% contribuisce a erodere una grossa fetta aggiuntiva in termini di potere d’acquisto. Un approfondimento firmato da Wenting Shen, solutions strategist di T. Rowe Price, ha messo in luce come, nel giro di 20 anni, un’inflazione al 3% si sarà “mangiata” oltre il 40% del valore del patrimonio iniziale.

Fonte: Elaborazioni di W. Shen per T. Rowe Price

Non sappiamo quanto si rivelerà transitoria questo nuova fiammata dell’inflazione, “quello che è certo è che le prospettive a breve termine sono peggiorate in seguito all’impennata delle materie prime, e l’inflazione rimarrà probabilmente elevata rispetto ai livelli pre-pandemici per un periodo prolungato”, ha affermato Shen, “indipendentemente dal suo percorso, l’inflazione colpisce tutti, in particolare quelli con orizzonti d’investimento più lunghi”. Tipicamente, chi intende integrare la propria pensione tramite scelte di investimento autonome dovrà avere particolare cura nella scelta.

Inflazione: strategie alternative per attenuare gli effetti

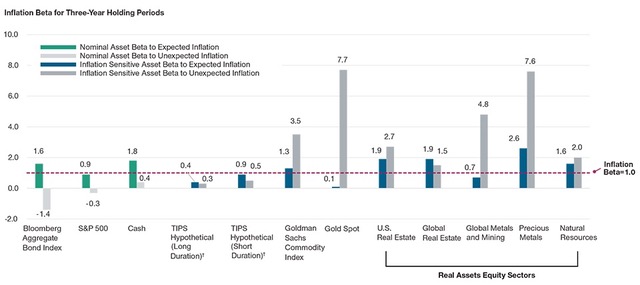

Individuare gli investimenti che riescono a compensare al meglio l’aumento generalizzato dei prezzi è un esercizio per il quale non conviene affidarsi al senso comune. I primi pensieri corrono subito all’oro, che il più tipico dei beni rifugio. In secondo luogo, si tende a cercar certezza nei titoli obbligazionari indicizzati all’inflazione. T. Rowe Price, però, ha messo alla prova le performance di una ben più ampia lista di asset, osservandone la risposta all’inflazione in un periodo di tre anni. In particolare, la società di investimenti ha mostrato come il valore delle varie categorie d’investimento avesse reagito sia ad un incremento “atteso” dell’inflazione sia ad un aumento “a sorpresa” non incorporato dalle aspettative. I risultati, nei due diversi scenari, sono talvolta molto differenti fra loro. Ad esempio, l’oro si rivela un investimento dalle performance molto buone quando l’incremento dell’inflazione sopraggiunge inaspettato (beta positivo di 7,7 – si veda il grafico in basso). Anche i bond indicizzati a breve termine risultano una scelta valida per i picchi inflattivi inattesi. Quando l’inflazione che si osserva è, invece, quella incorporata nelle aspettative, l’oro, ma anche i bond indicizzati a lungo e breve termine sono “coperture molto scadenti”, ha rilevato Shen.

Fonte: Elaborazioni di W. Shen per T. Rowe Price

Le scoperte più interessanti arrivano quando si mettono sotto la lente le classiche azioni ed obbligazioni. In entrambi i casi, se l’inflazione procede secondo le aspettative, le due asset class dominanti nei portafogli riescono a proteggere gli investitori. Le cose, però, cambiano notevolmente quando l’inflazione arriva di sorpresa. In quel caso, le obbligazioni si rivelano il peggior affare (asset beta negativo di 1,4) – e il brusco calo che i bond hanno osservato a inizio 2022 lo ha confermato. Anche le azioni, però, tendono a reagire male di fronte all’inflazione inaspettata. “Di conseguenza, gli investitori in un tipico portafoglio azionario/obbligazionario affrontano un enigma: quando i tempi sono favorevoli e l’inflazione aumenta in modo prevedibile, il loro attuale mix di attività dovrebbe aumentare fortemente, anche se li lascia esposti a improvvisi drawdown quando l’inflazione aumenta in modo imprevedibile”, ha affermato l’esperta di T. Rowe Price.

Per uscire dal dilemma l’esperta della società di investimenti propone di considerare una serie di titoli azionari specifici, il cui andamento sarebbe particolarmente favorevole in tempi di inflazione elevata – anche superiore alle attese. Nelle cinque colonne più a destra del grafico, infatti, è possibile osservare le performance (sempre nell’arco di tre anni) delle azioni di società attive nell’immobiliare Usa, nell’immobiliare globale, nell’estrazione di metalli e minerali, nei metalli preziosi e, infine nell’estrazione di risorse naturali. La ragione per la quale questi settori tendono a resistere bene all’inflazione si deve al fatto che, in generale, il valore delle materie prime si adegua all’andamento dell’inflazione. Talvolta sono proprio i rincari delle materie prime a guidare gli aumenti dei prezzi, come nella fattispecie che stiamo osservando da alcuni mesi