Nell’era dell’incertezza, anche le strategie di investimento favorite in un dato momento cedono rapidamente il posto ad altre. “Le rotazioni di stile, con cui gli investitori passano da uno stile di investimento all’altro, non sono nulla di nuovo” commenta William Davies, Cio, Emea e Responsabile azionario globale di Columbia Threadneedle Investments. Growth e value a parte, però, un terzo stile potrebbe ora sovraperformare i primi due: il quality investing.

Quality investing, di cosa si tratta?

Il quality investing è una strategia ibrida a cavallo tra value e growth investing. La Borsa Italiana lo definisce come “un approccio che punta su società che, a prescindere dall’andamento attuale (se cioè produce o no flussi finanziari consistenti), presentano una struttura e un modello operativo in grado di garantire una crescita sostenibile e profittevole nel tempo”. Una sorta di paracadute contro l’incertezza, quindi, funzionale nel momento in cui si considera il lungo periodo.

Titoli quality destinati a sovraperformare

Come riconoscere una società che rientra nello stile quality? Columbia Threadneedle delinea alcune caratteristiche. Anzitutto, una società quality è per quanto possibile finanziariamente stabile: “presenta bilanci robusti, utili di alta qualità e capacità di generare ampi flussi di cassa”. Importante anche l’aspetto di governance, che deve essere solida e trasparente. La valutazione, in sostanza, deve essere “invitante”. Tutte queste caratteristiche contribuiscono al far sì che l’impresa goda di un “vantaggio economico che la distingua dalla concorrenza in un settore in crescita, che consenta loro di generare rendimenti elevati o sostenibilmente in rialzo”.

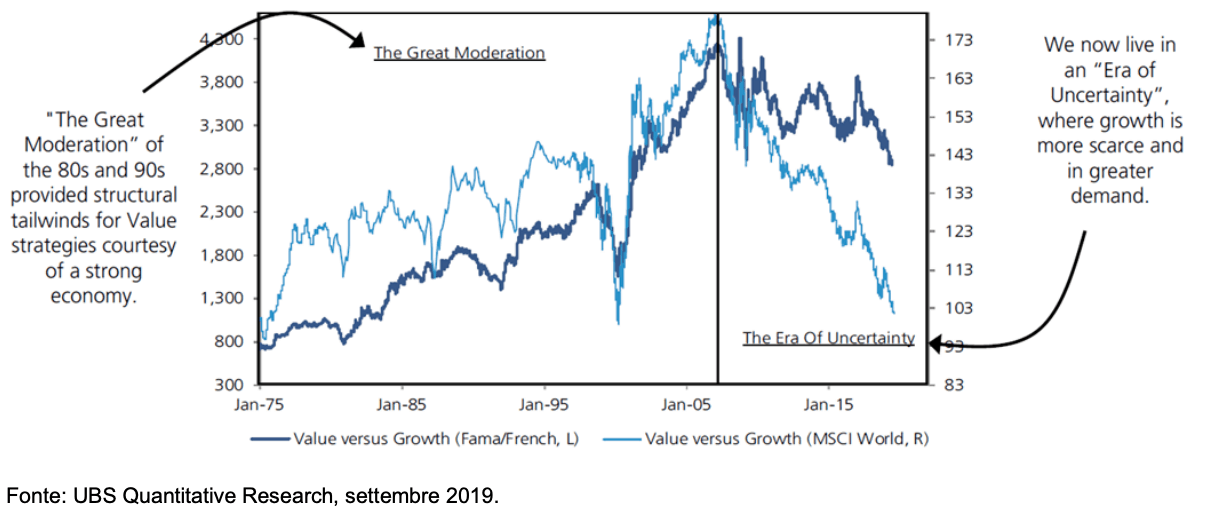

Growth vs value negli ultimi decenni

Quality a parte, qual è stata la performance dei più tradizionali titoli growth e value negli ultimi decenni? In generale si può considerare la metà degli anni ’00 come un punto di svolta da una sovraperformance di titoli value a una sovraperformance di titoli growth. Il panorama di “grande moderazione” degli anni ’80 e ’90, infatti, è stato caratterizzato da un vento a favore del value investing, reso possibile da un’economia forte. Dalla crisi del 2008-2009 in poi, invece, si è aperta “un’era di incertezza” dove la crescita economica è stata più scarsa ma più richiesta.

La crisi del 2008 ha innescato un cambiamento strutturale nel ciclo degli stili.

La crisi del 2008 ha innescato un cambiamento strutturale nel ciclo degli stili.

Growth vs value durante una crisi

Ma che cosa accade agli stili di investimento durante una crisi economica? In generale, i titoli growth trainano i mercati, ma “durante una ripresa è lecito attendersi periodi di sovraperformance dei titoli value (in genere le società che potrebbero cessare l’attività in ragione dell’ampiezza della contrazione economica)”, commenta Davies. “Periodi simili si sono verificati temporaneamente nel secondo trimestre del 2003 e nel secondo trimestre del 2009 a fronte del recupero dei mercati”.

Growth vs value e Covid-19

Ora, mentre l’economia mondiale cerca di riprendersi dopo la crisi causata dalla pandemia da Covid-19, le dinamiche non sembrano molto diverse: i titoli growth hanno sovraperformato quelli value, trainati dal settore tecnologico, ma vi sono stati dei momenti in cui una rotazione è sembrata possibile, come a luglio e a settembre. A prescindere dagli stili, invece, l’alta volatilità è caratteristica costante degli ultimi mesi. Lo testimonia l’indice S&P 500 Vix che, dopo un agosto relativamente tranquillo, a inizio settembre ha superato la soglia di tolleranza dei 30 punti (segno d’incertezza per il prossimo futuro) man mano che i principali indici cadevano al ribasso. L’allerta, ora, rimane alta, con incognite sia dal punto di vista politico (le elezioni americane) che sanitario (le seconde ondate di contagi in Europa).

Growth vs value nel futuro

Cosa accadrà agli stili di investimento, invece, nel lungo periodo? Gli analisti ritengono improbabile che lo stile value sovraperformerà nel lungo periodo. “Il livello di indebitamento sarà persino superiore a quello registrato dopo il 2009”, sottolinea Davies. “Sarà pertanto improbabile che lo slancio della ripresa perduri. Di conseguenza, emergerà un mondo caratterizzato da bassa inflazione, bassa crescita e bassi tassi d’interesse”. Attenzione, quindi, “alla corsa allo stile value e a titoli con performance deboli a prescindere dalle prospettive”.